|

Страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта

Существуют различные механизмы государственного регулирования промышленной безопасности, возмещения ущерба, обусловленного авариями и катастрофами на опасных промышленных объектах. К их числу относятся различные формы государственной компенсации, самострахование объектов, объединенные финансовые резервы объектов, различные формы финансовых гарантий. Наиболее широко применяемым механизмом возмещения ущерба во всем мире, а в последнее время и в России, является страхование.

Страхование - это особая форма финансовых перераспределительных отношений, направленная на создание специальных денежных резервов для возмещения ущерба, возникающего при непредвиденных событиях. Одним из видов страхования является страхование ответственности за причинение вреда имуществу, жизни и здоровью людей и природной среде (нанесение ущерба) в результате аварии (катастрофы) на опасном производственном объекте.

Правовой основой страхования ответственности за причинение вреда при эксплуатации опасных производственных объектов являются:

- Закон Российской Федерации "Об организации страхового дела в Российской Федерации" (с изменениями на 31 декабря 1997 года) (от 27.11.92 № 4015-1);

- Федеральный закон "О Промышленной безопасности опасных производственных объектов" (от 21.07.97 № 116-ФЗ);

- Федеральный закон "О безопасности гидротехнических сооружений" (от 21.07.97 № 117-93);

- Федеральный закон "Об использовании атомной энергии" (от 21.11.95 № 170-ФЗ);

- Гражданский кодекс Российской Федерации (часть вторая) (с изменениями на 23 декабря 1997 года), глава 48 (от 26.01.96 № 14-Ф3).

Непосредственно обязательное страхование гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу третьих лиц и природной среде ввел Федеральный закон "О промышленной безопасности опасных производственных объектов".

Целью этого страхования является повышение промышленной безопасности путем использования экономического механизма компенсации вреда, причиненного жизни и здоровью, имуществу и природной среде в результате аварий при эксплуатации опасных производственных объектов, а также защита имущественных интересов организаций, эксплуатирующих опасные производственные объекты, на случай таких аварий.

В соответствии с Гражданским кодексом Российской Федерации (статья 936) для осуществления обязательного страхования законом должны определяться:

- объекты, подлежащие обязательному страхованию;

- риски, от которых они должны быть застрахованы;

- минимальные размеры страховых сумм.

Указанные условия как раз и представлены Федеральным законом "О промышленной безопасности опасных производственных объектов".

Во-первых, определены объекты, подлежащие обязательному страхованию, к ним относятся те, на которых:

- получаются, используются, перерабатываются, образуются, хранятся, транспортируются, уничтожаются опасные вещества (воспламеняющиеся, окисляющие, горючие, взрывчатые, токсичные, высокотоксичные, представляющие опасность для окружающей природной среды);

- используется оборудование, работающее под давлением более 0,07 Мпа или при температуре нагрева воды более 115 градусов Цельсия;

- используются стационарно установленные грузоподъемные механизмы, эскалаторы, канатные дороги, фуникулеры;

- получаются расплавы черных и цветных металлов и сплавы на основе этих расплавов;

- ведутся горные работы по обогащению полезных ископаемых, а также работы в подземных условиях.

Во-вторых, определены риски, от которых должны быть застрахованы опасные производственные объекты. К ним относятся аварии, сопровождаемые разрушением сооружений и (или) технических устройств, применяемых на опасном производственном объекте, неконтролируемые взрывы и (или) выбросы опасных веществ.

И, наконец, в статье 15 этого Федерального закона определены минимальные страховые суммы (т.е. сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору страхования) для трех типов опасных производственных объектов - 70 тысяч, 10 тысяч и 1 тысяча минимальных размеров оплаты труда (МРОТ).

При страховании ответственности (в отличие от имущественного и личного страхования) в договорные отношения вступают три стороны - страховщик (страховая компания), страхователь (владелец, эксплуатант опасного производства) и третья сторона (выгодоприобретатель), которой наносится ущерб в результате аварии на опасном производстве. В общем случае, страхование ответственности за причинение вреда должно быть выгодно как страхователю, так и третьей стороне.

Для населения (или третьих лиц, потерпевших в результате аварии) такое страхование - гарантия прав на получение возмещения ущерба жизни, здоровью и имуществу, в том числе, косвенно, на компенсацию за экологический ущерб от аварии. При этом под третьими (другими) лицами следует понимать не только население, но и инспекторов надзора, экспедиторов, ремонтников, находившихся на предприятии, не связанных с ним трудовыми отношениями и пострадавших от аварии.

Для предприятий (страхователей) страхование ответственности создает:

- финансовый резерв для ликвидации последствий аварии и возмещения ущерба пострадавшим гражданам и организациям (что особенно актуально сегодня в крайне неблагоприятной экономической ситуации), а также юридическую поддержку по претензиям и искам (страховая компания отклоняет неправомерные претензии к страхователю и оплачивает лишь действительные убытки);

- финансирование, при отсутствии страховых случаев, превентивных мероприятий, направленных на повышение безопасности и противоаварийной устойчивости объекта, а также "распыление" риска (убытки, которые были бы весьма ощутимы для одного страхователя, распределяются по всей системе страхования).

Для органов власти и управления страхование ответственности дает финансовый резерв для ликвидации последствий аварии и возмещения ущерба пострадавшим гражданам и организациям, а также контроль со стороны страховой компании за безопасностью и противоаварийной устойчивостью объекта страхования (страховой компании невыгодны аварии и она будет предпринимать все меры, чтобы их предотвратить).

В целях реализации механизма страхования ответственности Всероссийский союз страховщиков разработал и утвердил 23 февраля 1998 г. "Правила страхования (стандартные) гражданской ответственности организаций, эксплуатирующих опасные производственные объекты". Указанными Правилами вводятся основные понятия при осуществлении данного вида страхования, конкретизируется перечень опасных производств, устанавливаются примерные ставки страхового тарифа и страховых сумм.

К основным понятиям отнесены:

страховой случай - нанесение ущерба жизни, здоровью людей или имуществу третьих лиц или природной среде в результате аварии на производственном объекте;

авария - разрушение сооружений, технических устройств, неконтролируемый взрыв, выброс, слив, разлив опасных веществ;

страховая сумма - максимальный размер возмещения, выплачиваемый при страховом случае, который устанавливается:

- 70 тыс. минимальных размеров оплаты труда (МРОТ) для опасных производств, если на нем получаются, перерабатываются, хранятся, транспортируются или уничтожаются опасные вещества;

- 1 тыс. МРОТ для иного опасного производства.

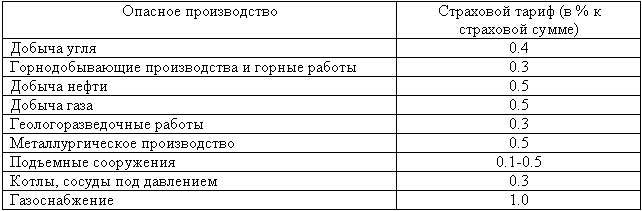

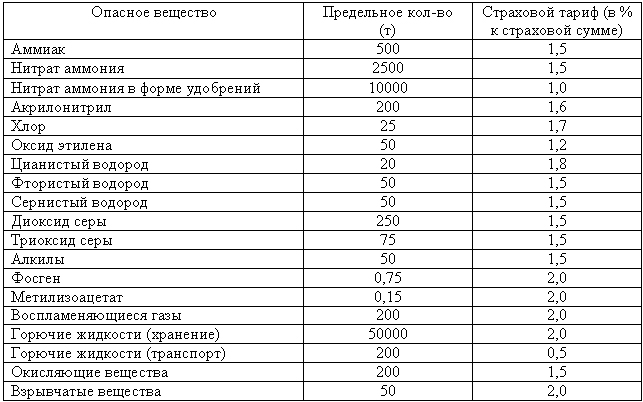

В целях создания денежного резерва для возмещения ущерба при страховом случае, страхователи оплачивают страховой взнос (страховая премия), исчисляемая как произведение страховой суммы на страховой тариф. Правилами вводятся примерные страховые тарифы для категорий опасных производств и видов опасных веществ (табл.2.6.1 и

2.6.2). Величины тарифов могут корректироваться в зависимости от конкретных условий размещения и эксплуатации, с учетом информации о декларировании безопасности промышленного объекта.

Таблица

2.6.1

Примерные страховые тарифы при эксплуатации опасных производств (без учета опасных веществ)

Таблица

2.6.2

Примерные страховые тарифы для типовых представителей опасных веществ

Основываясь на международном опыте страхования опасных производств и катастрофических явлений, для обеспечения финансовой устойчивости страховых операций, повышения гарантий страховых выплат в случае причинения вреда жизни, здоровью и имуществу третьих лиц или окружающей природной среде создан Российский страховой пул по страхованию ответственности в рамках Федерального закона "О промышленной безопасности опасных производственных объектов". В состав пула входят ведущие представители страхового рынка России, ими собирается больше половины всей страховой премии по данному виду страхования.

Для полноты картины необходимо отметить также ряд недостатков, присущих реализованной в настоящее время схеме страхования ответственности опасных объектов. Прежде всего, следует подчеркнуть, что под действие Федерального закона "О промышленной безопасности опасных производственных объектов" и Правил страхования подпадает только часть опасных объектов. Кроме того, Правила регулируют процедуру страховых выплат таким образом, что возмещение ущерба осуществляется только по суду, причем третью сторону (пострадавших) представляет страховщик. В этой ситуации страховщик, как финансовый институт, минимизирующий свои затраты и максимизирующий прибыль, скорее будет стремиться к снижению размера компенсации ущерба. Разрабатываемый в настоящее время проект Федерального закона "Об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта" должен устранить перечисленные выше недостатки.

Несмотря на государственное значение данного вида страхования, темпы его реализации недостаточно высоки. На конец 2001 года уровень страховой защиты опасных производств составлял 26%, а опасных гидротехнических сооружений - 1,7%. Таким образом, возмещение ущерба от чрезвычайных ситуаций по-прежнему в значительной степени осуществляется за счет средств федерального и региональных бюджетов. В данной ситуации роль местных органов РСЧС должна существенно возрасти.

Организации, входящие в РСЧС, должны принимать участие на всех этапах подготовки и проведения страхования ответственности опасных объектов за причинение вреда. Совместно с органами Госгортехнадзора России и специалистами по промышленной безопасности представители органов управления РСЧС должны участвовать в идентификации промышленных объектов, подлежащих декларированию безопасности, отслеживать сроки подготовки декларации безопасности, установленные постановлением Правительства Российской Федерации.

Органы управления РСЧС должны иметь информацию о выдаче и сроках действий лицензий на эксплуатацию опасного производства, а также информацию о наличии и сроке действия договора страхования ответственности за причинение вреда при эксплуатации. Представители органов управления РСЧС должны участвовать в обсуждении направлений использования резерва предупредительных мероприятий, образованного из страховых взносов по данному виду страхования и направленного на осуществление мероприятий по повышению безопасности.

|