|

Бюджетное финансирование деятельности по предупреждению и

ликвидации чрезвычайных ситуаций

Обобщающим экономическим термином, означающим с одной стороны денежные средства, финансовые ресурсы, рассматриваемые в их создании, движении, распределении, перераспределении и использовании, а с другой стороны, означающий экономические отношения, обусловленные взаимными расчетами между хозяйственными субъектами, движением денежных средств, денежным обращением, использованием денег, является термин финансы.

Учитывая доходы и предполагаемые расходы, налоговое регулирование, управление денежным обращением и многие другие факторы, государство определяет финансовую политику в отношении использования государственных финансовых ресурсов, формирования и исполнения государственного бюджета, налогового регулирования, управления денежным обращением, воздействия их на курс национальной валюты.

Важнейшей задачей государства в рассматриваемой сфере его деятельности является накопление, приумножение финансовых ресурсов как основы его экономического и финансового благополучия. Финансовые ресурсы государства, региона, предприятия, фирмы - это совокупность всех видов денежных средств, финансовых активов, которыми располагает экономический субъект, находящихся в его распоряжении. Финансовые ресурсы являются результатом взаимодействия поступления и расходов, распределения денежных средств, их накопления и использования.

Однако накопление финансовых ресурсов не является самоцелью государства. Важным является правильное, реальное, сбалансированное обеспечение необходимыми финансовыми ресурсами всего хозяйственного комплекса страны, регионов, предприятий, граждан, а также различных экономических программ и видов экономической деятельности - т.е. финансирование хозяйственных, политических, социальных, оборонных и иных задач и функций государства и местного самоуправления.

Под функциями государства понимаются основные направления его деятельности по решению стоящих перед ним задач.

В зависимости от того, в какой сфере общественной жизни они осуществляются, функции государства делятся на внутренние и внешние.

К основным внутренним функциям государства относятся:

- политическая функция - направление деятельности государства в политической сфере, нацеленное на создание демократического общества и обеспечение народовластия в его различных формах;

экономическая (хозяйственная) функция - направление деятельности государства в сфере экономики, проявляющееся в выработке экономической политики, управлении предприятиями, доля государственной собственности которых превышает 50%, установлении правовых основ рыночных механизмов и ценовой политики, в противодействии недобросовестной конкуренции, защите прав потребителей и т.д.;

- социальная функция - деятельность государства по созданию условий, обеспечивающих достойную жизнь и свободное развитие человека через гарантированное предоставление ему определенного объема благ за счет государства;

охрана прав и свобод человека и гражданина, всех форм собственности, защита конституционного строя и правопорядка;

- экологическая и другие функции.

Основными внешними функциями государства являются:

- оборона;

- поддержание мирового порядка - сохранение мира, предотвращение войны, разоружение, сотрудничество с другими государствами в борьбе с организованной преступностью, терроризмом и т.д.;

- интеграция в мировую экономику;

- сотрудничество с другими государствами в решении глобальных проблем.

Наряду с финансированием перечисленных внутренних и внешних функций государства, т.е. направлений деятельности по решению стоящих перед ним задач, часть финансовых ресурсов направляется на финансирование реализации нормативных правовых актов, принятых органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, а также на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти.

Как видно из вышесказанного, значительная государственных функций, направлена на обеспечение безопасности личности, общества, государства.

Финансирование классифицируется по функциональным группам, определяющим направление финансовых ресурсов на выполнение основных функций государства, которые в свою очередь делятся на разделы и подразделы финансирования, обслуживающие те или иные задачи и функции государства.

Основными разделами функциональной классификации финансирования осуществляемого государством, являются: государственное управление и местное самоуправление; судебная власть; международная деятельность; национальная оборона; правоохранительная деятельность и обеспечение безопасности государства; фундаментальные исследования и содействие научно-техническому прогрессу; промышленность, энергетика и строительство; сельское хозяйство и рыболовство; охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия; транспорт, связь и информатика; развитие рыночной инфраструктуры; предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий; образование; культура, искусство и кинематография; средства массовой информации; здравоохранение и физическая культура; социальная политика; обслуживание государственного и муниципального долга; пополнение государственных запасов и резервов; финансовая помощь бюджетам других уровней; утилизация и ликвидация вооружений, включая выполнение международных договоров; мобилизационная подготовка экономики; исследование и использование космического пространства, военная реформа; дорожное хозяйство; прочие расходы; целевые бюджетные фонды.

Всего по планам финансирования основных функций государства на 2003 год предусмотрено выделение финансовых ресурсов в сумме 2 345 641 398,0 тыс. рублей.

Большинство перечисленных разделов делятся на подразделы, для финансирования которых также строго планируются соответствующие финансовые ресурсы.

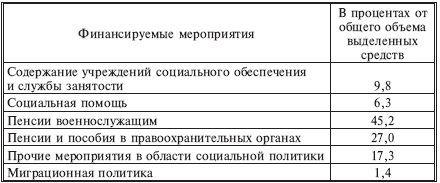

Вот как, например, спланировано финансирование социальной политики Российской Федерации в 2003 году.

Таблица 3.1.1

Объемы финансирования социальной политики Российской Федерации в 2003 году

Государственная функция предупреждения и ликвидации чрезвычайных ситуаций финансируется в 2003 году в объеме 21 млрд. рублей, в том числе по подразделам "Предупреждение и ликвидация последствий чрезвычайных ситуаций" - 11 млрд. рублей, "Гражданская оборона" - 67 млн. рублей, "Государственная противопожарная служба" - 10 млрд. рублей. В соответствии с Федеральным законом "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера" финансированию в рамках МЧС России подлежат:

- целевые программы (Федеральная целевая программа "Дети России" (2001-2002 гг.); Федеральная целевая программа "Ядерная и радиационная безопасность России на 2000-2006 годы"; Федеральная целевая программа "Преодоление последствий радиационных аварий на период до 2010 года", Федеральная целевая программа "Снижение рисков и смягчение последствий чрезвычайных ситуаций природного и техногенного характера в Российской Федерации до 2005 года"; Федеральная целевая программа "Жилище" на 2002-2010 годы);

- деятельность органов управления, специально уполномоченных на решение задач в области защиты населения и территорий от чрезвычайных ситуаций (функционирование исполнительных органов государственной власти; денежное содержание центрального аппарата);

мероприятия по предупреждению чрезвычайных ситуаций, мониторингу и прогнозированию;

мероприятия по ликвидации чрезвычайных ситуаций;

- создание резервов финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций.

Кроме того, финансируется вся многосторонняя деятельность МЧС России:

проведение научно-исследовательских и опытно-конструкторских работ;

капитальное строительство, строительство жилья;

- разработка, изготовление и приобретение автоматизированных систем управления, средств связи, разведки, радиоэлектронного и информационного противодействия, другой радиоэлектронной и специальной техники, средств радиационной, химической, биологической, противопожарной защиты, инженерного и тылового обеспечения;

- ведомственные расходы на здравоохранение;

денежное довольствие, продовольственное, вещевое, транспортное обеспечение военнослужащих, обеспечение льгот и компенсаций военнослужащим и членам их семей;

- боевая подготовка и материально-техническое обеспечение войск гражданской обороны, содержание и эксплуатация учебных объектов боевой и физической подготовки;

- содержание, эксплуатация и текущий ремонт вооружения, военной техники и имущества;

закупки вооружения, военной техники, продукции производственно-технического назначения, имущества, специального оборудования и снаряжения;

- социальная политика, социальная помощь и единовременные пособия в случае гибели или повреждения здоровья военнослужащих при исполнении обязанностей военной службы;

- мероприятия по многим другим разделам и подразделам функциональной классификации финансирования.

В конечном итоге практически весь объем финансирования деятельности МЧС России и подведомственных ему структур направлен на экономическое обеспечение мероприятий по управлению рисками чрезвычайных ситуаций, т.е. на реализацию задач по профилактике источников чрезвычайных ситуаций, оценке достаточности и эффективности работ по предупреждению чрезвычайных ситуаций на потенциально опасных объектах, локализацию и ликвидацию возникших чрезвычайных ситуаций, минимизацию потерь и ущерба от них.

Основными управляемыми показателями в системе экономического регулирования вопросов управления рисками чрезвычайных ситуаций является ущерб, вероятность чрезвычайных ситуаций, эффективность мероприятий по их предупреждению и ликвидации, оценка влияния затрат по предупреждению чрезвычайных ситуаций на социальные и экономические показатели развития страны, оценка эффективности механизмов, включаемых в систему экономического регулирования.

Финансирование всей этой многосторонней деятельности осуществляется из средств федерального бюджета, в том числе из резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций, финансовых ресурсов органов исполнительной власти субъектов Российской Федерации, из средств органов местного самоуправления и организаций, Однако финансирование, особенно мероприятий по ликвидации чрезвычайных ситуаций, преимущественно проводится в субъектах Российской Федерации из областных и республиканских бюджетов.

Несмотря на кажущееся обилие финансовых ресурсов, выделяемых из государственного бюджета на приоритетные направления предупреждения и ликвидации чрезвычайных ситуаций и стихийных бедствий (на 2003 год - 22 млрд. рублей плюс 2,8 млрд. рублей целевого резервного фонда Правительства Российской Федерации), их оказывается недостаточно для осуществления намеченных проектов создания серьезных предпосылок к снижению рисков возникновения чрезвычайных ситуаций и смягчению их последствий, даже с учетом дополнительных выделений средств и резервных фондов.

В связи с этим в настоящее время ведется интенсивный поиск источников внебюджетного финансирования вопросов управления рисками чрезвычайных ситуаций, отрабатываются методические основы накопления и использования финансовых внебюджетных ресурсов, особенно значимых для субъектов Российской Федерации. Предполагается, что предпринимаемые органами исполнительной власти субъектов Российской Федерации меры по созданию и развитию внебюджетных фондов могут обеспечить уже в 2005 году расходование на предупреждение и ликвидацию чрезвычайных ситуаций внебюджетных средств, соизмеримых с бюджетным финансированием этих вопросов.

Фундаментальную основу финансирования деятельности МЧС России, РСЧС и гражданской обороны составляет бюджетное финансирование, т.е. ассигнования потребностей государства, отраслей, организаций в финансовых ресурсах из средств различных бюджетов.

Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Иногда бюджет определяется как имеющая официальную силу, признанная или принятая роспись, таблица, ведомость доходов и расходов экономического объекта за определенный период времени (обычно - за год). Различают государственный, региональный, местный (муниципальный), семейный (потребительский) бюджеты. Бюджет организации (предприятия, фирмы) обычно составляется в форме плана доходов и расходов. Чаще всего бюджет формируют для учета количества располагаемых и расходуемых денежных средств и их взаимного соответствия. Бюджет является основным инструментом проверки сбалансированности, соответствия прихода и расхода экономических ресурсов.

В зависимости от формы государственного устройства страны, под которым понимается территориально-политическая организация государства, включая политико-правовой статус его составных частей и принципы взаимоотношений центральных и региональных государственных органов, строится ее бюджетная система. В частности, бюджетная система Российской Федерации - это основанная на экономических отношениях и государственном устройстве страны, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Деятельность органов государственной власти, органов местного самоуправления и соответствующих бюджетных учреждений по составлению и рассмотрению проектов бюджетов всех уровней, бюджетной системы Российской Федерации, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов всех уровней и контролю за их исполнением представляет собой бюджетный процесс.

Все бюджетные правоотношения в стране регулируются Бюджетным кодексом Российской Федерации, который служит целям финансового регулирования, устанавливает общие принципы бюджетного законодательства Российской Федерации, правовые основы функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений. Он также определяет основы бюджетного процесса в Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации.

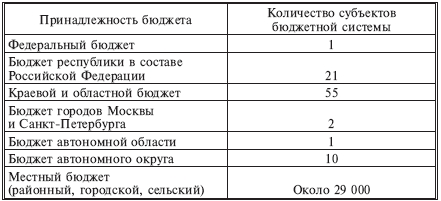

В соответствии с Бюджетным кодексом Российской Федерации и согласно сложившемуся на сегодняшний день государственному устройству и административно-территориальному делению бюджетная система Российской Федерации имеет структуру, представленную в таблице 3.1.2. и состоит из бюджетов трех уровней:

- федерального бюджета и бюджетов государственных внебюджетных фондов;

- бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов;

- местных бюджетов.

Таблица 3.1.2

Структура бюджетной системы Российской Федерации

Федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, принимаемых ежегодно. В них наряду с другими вопросами определяются, в частности, источники формирования (наполнения) бюджетов, которые частично могут изменяться при формировании бюджета наступающего года в зависимости от экономической, политической, социальной ситуации в стране, сложившейся накануне очередного бюджетного года. В значительной степени это касается и расходных статей, т.е. правомерно говорить о том, что бюджет является весьма подвижной категорией. Изменения доходов и расходов бюджета определяются Правительством Российской Федерации, вносятся на рассмотрение в Государственную Думу и после прохождения соответствующих процедур, облекаются в форму Федерального закона о федеральном бюджете на последующий год.

Второй уровень бюджетной системы составляют региональные бюджеты - бюджеты субъектов Российской Федерации, которые представляют собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения субъекта Российской Федерации.

По аналогии, местные бюджеты определяются как форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Формирование доходов бюджетов всех уровней осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы и различные безвозмездные перечисления:

- от нерезидентов (физических лиц, имеющих постоянное местожительства за пределами Российской Федерации; юридических лиц, созданных в соответствии с законодательством иностранных государств с местонахождением за пределами Российской Федерации; не являющихся юридическими лицами предприятий и организаций, созданных в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации; находящихся в Российской Федерации иностранных представительств и международных организаций);

- от бюджетов других уровней;

- от государственных внебюджетных фондов;

- от государственных организаций;

- от наднациональных организаций;

- средства, передаваемые в целевые бюджетные фонды;

- прочие безвозмездные перечисления.

В составе доходов бюджетов обособленно учитываются доходы целевых бюджетных фондов - фондов денежных средств, образуемых в соответствии с законодательством Российской Федерации за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемые по отдельной смете только на цели, соответствующие назначению целевого бюджетного фонда. В разные периоды времени в состав федерального бюджета включались Федеральный дорожный фонд Российской Федерации, Федеральный экологический фонд Российской Федерации, Федеральный фонд Министерства Российской Федерации по налогам и сборам и Федеральной службы налоговой полиции Российской Федерации, Государственный фонд борьбы с преступностью, Федеральный фонд воспроизводства минерально-сырьевой базы, Целевой бюджетный фонд содействия военной реформе, Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов, Федеральный фонд восстановления и охраны водных объектов, Фонд контрольно-ревизионных органов Министерства финансов Российской Федерации, Фонд развития таможенной системы Российской Федерации, Фонд развития Федеральной пограничной службы, Фонд Министерства Российской Федерации по атомной энергии и др.

Понятие "целевые бюджетные фонды" возникло в результате включения существовавших ранее внебюджетных фондов в бюджетную систему Российской Федерации, что было сделано в целях борьбы с распылением государственных средств и восстановления государственного финансового контроля за их целевым использованием.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством Российской Федерации и распределяются между федеральными целевыми бюджетными фондами и территориальными бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

На 2003 год Федеральным законом от 24 декабря 2002 г. № 176-ФЗ "О государственном бюджете на 2003 год" определено, что доходы федерального бюджета, поступающие в 2003 году, формируются за счет:

- доходов от уплаты федеральных налогов и сборов;

единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности для субъектов малого предпринимательства;

- дивидендов по акциям, находящимся в собственности Российской Федерации;

доходов от сдачи в аренду имущества, находящегося в федеральной собственности и расположенного на территории Российской Федерации;

- консульского сбора, взимаемого на территории Российской Федерации;

платы за выдаваемые паспорта, в том числе заграничные, документы о приглашении в Российскую

Федерацию лиц из других государств, визы и вид на жительство в Российской Федерации, выдаваемые иностранным гражданам и лицам без гражданства;

- платы за предоставление информации по единому государственному реестру налогоплательщиков;

- платы за предоставление сведений, содержащихся в едином государственном реестре юридических лиц;

- пробирной платы (пробирного сбора), платы за сертификацию драгоценных металлов, драгоценных камней и продукции из них;

- платы за заимствование материальных ценностей из государственного материального резерва;

- платы за отдельные виды услуг, оказываемых федеральными органами исполнительной власти;

прибыли Центрального банка Российской Федерации;

- патентных пошлин и регистрационных сборов за официальную регистрацию программ для ЭВМ, баз данных и топологий интегральных микросхем;

- доходов от деятельности совместного предприятия "Вьетсовпетро" - в соответствии с законодательством Российской Федерации;

- части прибыли федеральных государственных унитарных предприятий, остающейся после уплаты налогов, обязательных платежей и сборов, - в порядке, установленном законодательством Российской Федерации;

- доходов от реализации имущества государственных унитарных предприятий, учреждений и военного имущества - в порядке, установленном законодательством Российской Федерации;

- доходов, поступающих от выдачи Министерством экономического развития и торговли Российской Федерации сертификатов, паспортов бартерных сделок и от оказания им консультационных услуг;

- средств от распоряжения и реализации имущества, конфискованного во исполнение судебных решений или актов иных органов, которым предоставлено право принимать решения об обращении взыскания на имущество, признанного в установленном порядке бесхозяйным;

- доходов, поступающих от уплаты платежей при пользовании недрами;

- доходов от эксплуатации и использования имущества федеральных автомобильных дорог;

- доходов от использования лесного фонда;

- прочих поступлений от использования имущества, находящегося в федеральной собственности, а также поступлений от разрешенных видов деятельности федеральных учреждений, финансируемых из федерального бюджета;

- доходов от продажи нематериальных активов - в соответствии с законодательством Российской Федерации;

- доходов от применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафов, компенсаций, возмещения ущерба;

- средств исполнительского сбора, взимаемого в процессе исполнительного производства;

- доходов от внешнеэкономической деятельности;

- доходов от реализации на экспорт урановой продукции;

- прочих налогов, сборов, пошлин и платежей, подлежащих зачислению в федеральный бюджет в соответствии с законодательством Российской Федерации.

Практически по каждой из перечисленных статей доходов, поступающих в федеральный бюджет, закон устанавливает нормы отчислений в бюджет (в большинстве случаев - 100%).

Рассматривая перечень источников дохода и учитывая экономическую сторону управления рисками, следует обратить внимание на то, что в своей, хотя и очень небольшой части, в доходную часть поступают и средства, полученные в результате применения мер ответственности за нарушения норм природной и техногенной безопасности.

В федеральный бюджет зачисляются также средства, поступающие в счет погашения задолженностей, образовавшихся в прошлые годы по разного рода налогам, штрафам и пени.

Федеральный закон уточняет также отдельные ставки налогов и платы в бюджет на наступающий финансовый год, нормы зачисления отдельных видов доходов в бюджеты разных

уровней, регулирование размеров задолженности и порядок ее погашения субъектами Российской Федерации и организациями, порядок освобождения от некоторых видов отчислений в бюджеты для отдельных источников пополнения бюджетов, а также регулирует целый ряд специфических вопросов формирования бюджета.

Таким образом, в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета (за исключением передаваемых бюджетам других уровней бюджетной системы Российской Федерации) и собственные неналоговые доходы. В них также могут поступать средства по взаимным расчетам из бюджетов субъектов Российской Федерации и другие безвозмездные перечисления.

К налоговым доходам относятся все виды налогов, сборов и пошлин (таможенной и государственной). Установление новых видов налогов, их отмена или изменение в целях пополнения бюджета возможны только путем внесения соответствующих изменений в налоговое законодательство Российской Федерации. Эта правовая норма соответствует положениям Налогового кодекса Российской Федерации, который:

- устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, а также общие принципы налогообложения и сборов в Российской Федерации;

- регулирует властные отношения по установлению, введению и взиманию налогов и сборов в Российской Федерации;

- устанавливает, изменяет или отменяет федеральные налоги и сборы.

К неналоговым доходам относятся:

- доходы от использования имущества, находящегося в государственной собственности, доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти Российской Федерации, - после уплаты налогов и сборов, предусмотренных законодательством о налогах в полном объеме;

- прибыль банка России;

- доходы от внешнеэкономической деятельности, часть прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей - в размерах, устанавливаемых Правительством Российской Федерации.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия. Имущество государственного унитарного предприятия находится в государственной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления. Государственные унитарные предприятия имеются и в системе МЧС России, как например федеральное государственное унитарное авиационное предприятие.

По сходным принципам формируются бюджеты других уровней - субъектов Российской Федерации и местные бюджеты.

Доходы бюджетов субъектов Российской Федерации образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений, а именно:

- собственных налоговых доходов, т.е. налоговых доходов, закрепленных на постоянной основе полностью или частично за бюджетом субъекта Российской Федерации;

- регулирующих налоговых доходов, т.е. федеральных налогов и иных платежей, по которым устанавливаются нормативы отчислений в бюджеты субъектов Российской Федерации на очередной финансовый год, а также на долговременной основе по разным видам таких доходов;

- доходов от использования имущества, находящегося в собственности субъектов Российской Федерации;

доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов Российской Федерации;

- иных неналоговых доходов, которые поступают в бюджеты субъектов Российской Федерации в порядке и по нормативам, которые установлены федеральными законами и законами субъектов Российской Федерации.

Как видим, значительную часть доходов бюджетов республик, краев и областей составляют налоговые поступления, Поэтому они очень важны для соответствующих органов власти, Несмотря на это некоторые из субъектов Российской Федерации ради повышения уровня природной и техногенной безопасности идут на предоставление финансовых льгот. Так, законом Республики Калмыкия "О защите населения и территорий от чрезвычайных ситуаций" предусмотрено наряду с другими поощрительными экономическими мерами, предоставление организациям, участвующим в ликвидации последствий чрезвычайных и ситуаций, льгот по налогам.

Конкретные источники формирования доходной части бюджета субъекта Российской Федерации определяются, как правило, его законом о бюджете на очередной финансовый год. Например, доходы бюджета г. Москвы на 2002 год в соответствии с законом формировались за счет:

- налога на прибыль (доход) предприятий и организаций по ставкам и с учетом льгот, установленных действующим законодательством;

- отчислений от налога на доходы физических лиц по ставкам и с учетом льгот, установленных действующим законодательством;

- налога на игорный бизнес в размерах сверх минимальных ставок, предусмотренных законодательством Российской Федерации;

- отчислений от акцизов по продаваемым товарам и отдельным видам минерального сырья, производимым на территории г. Москвы, по нормам, установленным федеральным законодательством;

лицензионных и регистрационных сборов, взимаемых в соответствии с действующим законодательством;

налога на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте, по нормативам, установленным федеральным законодательством;

- налога с продаж;

- единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности;

- налога на имущество физических лиц, предприятий, а также на имущество, переходящее в порядке

наследования или дарения;

- платежей за пользование природными ресурсами по нормативам, установленным действующим законодательством Российской Федерации;

- государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, за совершение нотариальных действий, за государственную регистрацию актов гражданского состояния и другие юридически значимые действия;

- налога на рекламу;

- дивидендов по акциям, принадлежащим г. Москве, доходов от аренды нежилых помещений, доходов от аренды земли и иного имущества, находящегося в собственности города, по нормативам, установленным правовыми актами г. Москвы;

- прочих налогов, сборов и других платежей, подлежащих зачислению в бюджет г. Москвы в соответствии с действующим законодательством Российской Федерации и г. Москвы.

Основная доля доходов региональных бюджетов приходится на налоговые поступления. К налоговым доходам региональных бюджетов относятся собственные налоговые доходы субъектов Российской Федерации и отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в региональные бюджеты. Собственные налоговые доходы региона - это налоговые доходы, закрепленные на постоянной основе полностью или частично за бюджетом субъекта Российской Федерации.

Неналоговые доходы бюджетов субъектов Российской Федерации формируются за счет следующих источников:

- доходов от использования или продажи имущества, находящегося в государственной собственности;

доходов от платных услуг, оказываемых соответствующими органами государственной власти, а также бюджетными учреждениями, находящимися в ведении органов исполнительной власти субъектов Российской Федерации;

- средств, полученных в результате применения мер гражданско-правовой, административной и уголовной ответственности;

- доходов в виде финансовой помощи и бюджетных ссуд, полученных от бюджетов других уровней;

иных неналоговых доходов.

К числу платных в некоторых субъектах Российской Федерации отнесены и некоторые услуги в сфере безопасности. Например, во многих регионах созданы коммерческие службы спасения, которые за плату оказывают услуги по ликвидации локальных чрезвычайных ситуаций - преимущественно бытового характера. От них, в свою очередь, эти средства в виде налогов попадают в бюджет.

Доходная часть местных бюджетов формируется из собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

К собственным доходам местных бюджетов относятся местные налоговые сборы, другие собственные доходы местных бюджетов, доли федеральных налогов и доли налогов субъектов Российской Федерации, закрепленных за местными бюджетами на постоянной основе. К другим собственным доходам местных бюджетов относятся:

- доходы от приватизации и реализации муниципального имущества;

не менее 10% доходов от приватизации государственного имущества, находящегося на территории

- муниципального образования, проводимой в соответствии с государственной программой приватизации;

- доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений и муниципальных земель;

- платежи за пользование недрами и природными ресурсами, установленные законодательством Российской Федерации;

- доходы от проведения муниципальных денежно-вещевых лотерей;

штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации, в том числе штрафы за нарушения правил природной, техногенной , пожарной безопасности;

- государственная пошлина, установленная в соответствии с законодательством Российской Федерации;

не менее 50% налога на имущество предприятий (организаций);

- подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица.

В местные бюджеты полностью поступают доходы от использования имущества, находящегося в муниципальной собственности и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов местного самоуправления.

В числе прочих платные услуги, как уже указывалось, могут оказываться и в области безопасности муниципальными и коммерческими организациями. При этом плата преимущественно взимается с виновников происшествия.

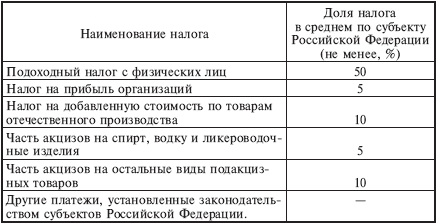

Структура федеральных налогов, поступающих в муниципальные образования, приведена в табл.

3.1.3.

Дополнительными источниками доходов местных бюджетов являются отчисления от федеральных и региональных регулирующих налогов и сборов, а также:

- ассигнования на финансирование осуществления отдельных государственных полномочий, передаваемых органам местного самоуправления, в том числе на осуществление мер в области природной, техногенной, пожарной безопасности;

- ассигнования на финансирование реализации органами местного самоуправления федеральных законов и законов субъектов Российской Федерации;

Таблица 3.1.3

Часть федеральных налогов, закрепляемых за муниципальными образованиями

на постоянной основе

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов муниципальных образований;

- другие неналоговые доходы, поступающие в местные бюджеты в порядке и по нормативам, которые устанавливаются федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления.

В экономической литературе и в официальных источниках встречается термин "консолидированный бюджет", под которым понимается свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории. Консолидированный бюджет субъекта Российской Федерации (региона) включает региональный бюджет и все бюджеты муниципальных образований, находящихся на территории данного субъекта Российской Федерации. Он не утверждается законодательным органом, а представляет собой статистический свод бюджетных показателей, отражающих обобщенные данные по расходам и доходам, источникам поступления финансовых средств и направлениям их использования на территории данного субъекта Российской Федерации.

Региональный консолидированный бюджет используется в основном для различного рода экономико-статистических расчетов и анализа, а также в целях планирования, главным образом, перспективного.

По аналогии федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации составляют консолидированный бюджет Российской Федерации. Действующие на территории Российской Федерации бюджеты - федеральный, региональные и местные - отличаются самостоятельностью и представляют собой обособленные денежные фонды. Но в целях осуществления эффективного государственного управления необходимо точно знать, какие финансовые ресурсы аккумулируются на территории Российской Федерации. Ответ на этот вопрос позволяет дать консолидированный бюджет Российской Федерации.

Вторая составная часть бюджета - расходование фонда бюджетных средств. Особое практическое значение имеют направления расходов бюджетов всех уровней, т.е. денежные средства, выделяемые на финансовое обеспечение задач и функций государства и местного самоуправления, с учетом их приоритетности. То же самое касается и более узкой, специфической сферы - расходования средств на управление рисками чрезвычайных ситиуаций.

В целях систематизации доходов и расходов бюджетов Российской Федерации принята их классификация. В частности, по расходам предусмотрены экономическая, функциональная и ведомственная классификации.

Экономическая классификация расходов - это группировка расходов бюджетов всех уровней по их экономическому содержанию.

Функциональная классификация расходов - это группировка расходов бюджетов, отражающая направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, на финансирование осуществления отдельных государственных полномочий, передаваемых на иные уровни власти.

Первым уровнем функциональной классификации расходов являются разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Вторым уровнем являются подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в пределах разделов.

Классификация целевых статей расходов образует третий уровень и отражает финансирование расходов по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов.

Классификация видов расходов образует четвертый уровень функциональной классификации расходов и детализирует направления финансирования расходов по целевым статьям.

Ведомственная классификация расходов - это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета. Перечень главных распорядителей средств федерального бюджета утверждается федеральным законом. Расходы федерального бюджета по главным распорядителям средств федерального бюджета по разделам, подразделам, целевым статьям и видам расходов функциональной классификации, группам расходов, предметным статьям, подстатьям и элементам расходов экономической классификации расходов утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Приведенные определения помогают более полно уяснить содержание основных положений по конкретным вопросам финансирования деятельности МЧС России и вопросам финансирования мероприятий по управлению рисками чрезвычайных ситуаций.

Расходы бюджетов в зависимости от их экономического содержания делятся на текущие и капитальные:

К текущим расходам относятся затраты на:

- оплату труда; выплату начислений на оплату труда, включая тарифы на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных заболеваний;

- приобретение предметов снабжения и расходных материалов;

- командировки и служебные разъезды;

- оплату транспортных услуг;

- оплату услуг связи;

- оплату коммунальных услуг;

- оплату геологоразведочных работ;

- оплату услуг по типовому проектированию;

- оплату услуг научно-исследовательских организаций;

- оплату текущего ремонта оборудования и инвентаря;

- оплату текущего ремонта зданий и сооружений;

- выплату процентов;

- субсидии, субвенции, дотации и текущие трансферты*);

- оплату услуг по признанию прав собственности за рубежом;

- другие виды оплат.

Капитальные расходы составляют затраты на:

- капитальное строительство;

- приобретение и модернизацию оборудования и предметов длительного пользования;

капитальный ремонт;

- создание государственных запасов и резервов;

- приобретение земли и нематериальных активов;

- другие капитальные расходы.

Для более полного понимания вопросов финансирования функций государства, субъектов Российской Федерации и органов местного самоуправления и определения, какое место в общей системе финансирования занимает финансирование проблем управления рисками чрезвычайных ситуаций на разных уровнях управления, целесообразно в самом общем виде рассмотреть вопросы бюджетных расходов.

В соответствии с Бюджетным кодексом Российской Федерации исключительно из федерального бюджета финансируются расходы на:

- обеспечение деятельности высших органов государственной власти Российской Федерации;

- функционирование федеральной судебной системы;

- осуществление международной деятельности;

- национальную оборону и обеспечение безопасности государства;

- фундаментальные исследования и содействие научно-техническому прогрессу;

- государственную поддержку железнодорожного, воздушного и морского транспорта;

- государственную поддержку атомной энергетики;

- ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

- исследование и использование космического пространства;

- содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти Российской Федерации;

- формирование федеральной собственности;

- обслуживание и погашение государственного долга Российской Федерации;

компенсацию государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию за счет средств федерального бюджета;

- пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

- проведение выборов и референдумов Российской Федерации;

Федеральную инвестиционную программу;

- обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению доходов бюджетов других уровней;

обеспечение осуществления отдельных государственных полномочий, предаваемых на другие уровни власти;

- финансовую поддержку субъектов Российской Федерации;

официальный статистический учет;

- прочие расходы.

Совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие функциональные виды расходов:

- государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, газификации и водоснабжения, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

- обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы,

обеспечивающие научно-технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных

бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов Российской Федерации;

- обеспечение деятельности средств массовой информации;

- прочие расходы.

Распределение и закрепление между бюджетами разных уровней бюджетной системы Российской Федерации указанных расходов проводятся по согласованию органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации и утверждаются соответствующими законами о бюджетах либо по согласованию органов государственной власти субъекта Российской Федерации и органов местного самоуправления, расположенных на территории данного субъекта Российской Федерации.

Исключительно из бюджетов субъектов Российской Федерации финансируются следующие функциональные виды расходов:

- обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

- обслуживание и погашение государственного долга субъектов Российской Федерации;

проведение выборов и референдумов субъектов Российской Федерации;

- обеспечение реализации региональных целевых программ;

- формирование государственной собственности субъектов Российской Федерации;

- осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

- обеспечение деятельности средств массовой информации субъектов Российской Федерации;

оказание финансовой помощи местным бюджетам;

- обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

- компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов;

- прочие расходы.

Исключительно из местных бюджетов финансируются:

- содержание органов местного самоуправления;

- формирование муниципальной собственности и управление ею;

- организация, содержание и развитие предприятий, учреждений и организаций образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений и организаций, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

- содержание муниципальных органов охраны общественного порядка;

организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

муниципальное дорожное строительство и содержание дорог местного значения;

благоустройство и озеленение территорий муниципальных образований, организация утилизации и переработки бытовых отходов;

- содержание мест захоронения, находящихся в ведении муниципальных органов;

организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

обеспечение противопожарной безопасности;

- охрана окружающей природной среды на территории муниципальных образований;

реализация целевых программ, принимаемых органами местного самоуправления;

обслуживание и погашение муниципальных долгов;

- целевое дотирование населения;

- содержание муниципальных архивов;

- проведение муниципальных выборов и местных референдумов;

- финансирование реализации иных решений органов местного самоуправления и прочие расходы, отнесенные к вопросам местного значения, определяемые представительными органами местного самоуправления.

Таким образом видно, что в структуре расходов бюджетов всех уровней заметное место занимают расходы, направленные на обеспечение безопасности личности, общества, государства.

Федеральное законодательство строго регламентирует вопросы экономического обеспечения мероприятий по управлению рисками чрезвычайных ситуаций. Так, Федеральный закон "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера" предписывает федеральным органам исполнительной власти осуществлять финансирование и обеспечение выполнения мероприятий по предупреждению чрезвычайных ситуаций и проведению аварийно-спасательных и других неотложных работ в чрезвычайных ситуациях на объектах отраслей. На субъекты Российской Федерации и органы местного самоуправления возложены полномочия по осуществлению финансирования мероприятий в области защиты населения и территорий от чрезвычайных ситуаций, а также создания резервов финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций.

Организации должны финансировать мероприятия по защите работников организации и подведомственных объектов производственного и социального назначения от чрезвычайных ситуаций и создавать резервы финансовых и материальных ресурсов для их ликвидации. Финансирование мероприятий по ликвидации чрезвычайных ситуаций проводится за счет средств организаций, находящихся в зонах чрезвычайных ситуаций, средств федеральных органов исполнительной власти, соответствующих бюджетов, страховых фондов и других источников.

Ликвидация локальных чрезвычайных ситуаций осуществляется за счет средств организаций. Территориальные чрезвычайные ситуации ликвидируются за счет средств органов исполнительной власти субъектов Российской Федерации. Ликвидация региональных и федеральных чрезвычайных ситуаций осуществляется за счет средств органов исполнительной власти субъектов Российской Федерации, оказавшихся в зонах чрезвычайных ситуаций. В этих целях в федеральном бюджете и в планируемых расходах, совместно финансируемых из федерального бюджета, бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, предусмотрены отдельной строкой соответствующие бюджетные средства.

Выделение специальных бюджетных средств в федеральном бюджете на обеспечение мероприятий по управлению рисками чрезвычайных ситуаций свидетельствует о том, что вопросы предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий в Российской Федерации возведены в ранг элементов государственной политики и признаны важным фактором национальной безопасности.

В целях правильного понимания вопросов финансирования предупреждения и ликвидации чрезвычайных ситуаций федерального и межрегионального масштабов за счет средств федерального бюджета или совместно средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов целесообразно рассмотреть некоторые особенности структуры федерального бюджета на примере бюджета на 2003 год.

Бюджетный кодекс Российской Федерации четко определяет структуру бюджетного законодательства Российской Федерации, которое состоит из самого Бюджетного кодекса и принятых в соответствии с ним федерального закона о федеральном бюджете на соответствующий год, законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации на соответствующий год, нормативных правовых актов представительных органов местного самоуправления о местных бюджетах на соответствующий год и иных федеральных законов, законов субъектов Российской Федерации и нормативных правовых актов представительных органов местного самоуправления, регулирующих бюджетные правоотношения.

Следует заметить, что акты о годовых бюджетах всех уровней, принимаемые соответствующими органами представительной власти, хотя и ставятся в один ряд с иными законами и нормативными правовыми актами, являются весьма специфичными актами законодательства, обладающими особой правовой природой. Если обычно принимаемые законодателем правовые нормы рассчитываются на неопределенно длительный срок и действуют вплоть до их отмены или замены другими, то нормы бюджетных законодательных актов сохраняют свою юридическую силу лишь в пределах соответствующего бюджетного года. После истечения этого срока они автоматически утрачивают свою силу и применяться не могут. В первую очередь это относится к статьям, регулирующим распределение различных видов доходов между уровнями бюджетной системы, устанавливающим конкретные процентные размеры поступлений от тех или иных источников в бюджеты различных уровней, и т.д.

Бюджетное законодательство допускает возможность принятия подзаконных актов бюджетного регулирования, в качестве которых применительно к федеральному бюджету могут выступать указы Президента Российской Федерации и постановления Правительства Российской Федерации. Однако Президент Российской Федерации вправе регулировать своими указами лишь те бюджетные отношения, регулирование которых в силу Конституции Российской Федерации или других федеральных законов не входит в исключительную компетенцию Федерального Собрания Российской Федерации и не относится к ведению субъектов Российской Федерации и органов местного самоуправления.

Так, Президент Российской Федерации не вправе своими указами определять круг доходов, поступающих на образование федерального бюджета и бюджетов других уровней, или утвердить федеральный бюджет, поскольку решение этих вопросов в силу положений Конституции Российской Федерации составляет исключительную прерогативу Федерального Собрания Российской Федерации.

Так же и Правительство Российской Федерации, обеспечивая своими подзаконными актами полноту и большую оперативность в урегулировании бюджетных отношений, не вправе вторгаться в сферу полномочий федеральной законодательной власти, с одной стороны, и предметов ведения субъектов Российской Федерации - с другой.

Бюджетная система Российской Федерации базируется на ряде принципов, основными из которых являются:

- единство бюджетной системы Российской Федерации - единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок финансирования расходов бюджетов всех уровней и ведения бухгалтерского учета средств бюджетов;

- разграничение доходов и расходов между уровнями бюджетной системы Российской Федерации - закрепление видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

- самостоятельность бюджетов - право законодательных и исполнительных органов соответствующих уровней управления самостоятельно осуществлять бюджетный процесс, иметь собственные источники доходов бюджетов, право самостоятельно определять направления расходования средств бюджета. Недопустимым является изъятие доходов, дополнительно полученных в ходе исполнения законов о бюджете;

- полнота отражения доходов и расходов бюджетов и бюджетов государственных внебюджетных фондов - все доходы, расходы и иные обязательные поступления, определенные налоговым и бюджетным законодательством Российской Федерации, подлежат отражению в бюджетах в обязательном порядке и в полном объеме;

- сбалансированность бюджета - объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета;

эффективность и экономность использования бюджетных средств - при составлении и исполнении бюджетов получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

- общее (совокупное) покрытие расходов- все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита;

- гласность - обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полнота представления информации о ходе исполнения бюджетов, а также доступность иных сведений по бюджетным вопросам;

- достоверность бюджета - надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

адресность и целевой характер бюджетных средств - бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование конкретных целей.

Принятие бюджета на очередной финансовый год начинается с разработки прогнозов социально-экономического развития Российской Федерации, субъектов Российской Федерации, муниципальных образований и отраслей экономики, а также подготовки сводных финансовых балансов. Существенным элементом этих прогнозов является прогноз возникновения чрезвычайных ситуаций на территории Российской Федерации и предположительного ущерба от них.

Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов, под которыми понимаются государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основе за счет финансирования из бюджетов всех уровней и бюджетов государственных внебюджетных фондов гарантируется государством на определенном минимально допустимом уровне на всей территории Российской Федерации.

Бюджетная политика Российской Федерации на очередной финансовый год определяется в Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации, направляемом им на позднее марта года, предшествующего очередному финансовому году.

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, органов исполнительной власти субъектов Российской Федерации и органов местного самоуправления. Она основывается на Бюджетном послании Президента Российской Федерации, прогнозе социально-экономического развития, основных направлениях бюджетной и налоговой политики соответствующей территории на очередной финансовый год, плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год.

Непосредственное составление проектов бюджетов осуществляют Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований.

Исходными макроэкономическими показателями для составления проекта бюджета являются:

- объем валового внутреннего продукта на очередной финансовый год и темп роста валового внутреннего продукта в очередном финансовом году;

- уровень инфляции (темп роста цен) - соотношение данных декабря очередного финансового года к декабрю текущего года.

Разработанный проект бюджета Министерство финансов Российской Федерации вносит на рассмотрение Государственной Думы в установленный Бюджетным кодексом Российской Федерации срок (не позднее 24 часов 26 августа текущего года). Вместе с ним вносится ряд сопутствующих документов, определенных Бюджетным кодексом Российской Федерации.

Государственная Дума рассматривает проект федерального закона о федеральном бюджете на очередной финансовый год в четырех чтениях.

В первом чтении обсуждается концепция бюджета и прогноз социально-экономического развития Российской Федерации на очередной финансовый год, основные направления бюджетной и финансовой политики на очередной финансовый год, а также основные характеристик федерального бюджета: доходы федерального бюджета, распределение доходов от федеральных налогов и сборов между федеральным бюджетом и бюджетами субъектов Российской Федерации, дефицит федерального бюджета в абсолютных цифрах и в процентах к расходам федерального бюджета, общий объем расходов федерального бюджета на очередной финансовый год.

Во втором чтении Государственная Дума утверждает расходы федерального бюджета по разделам функциональной классификации расходов бюджета Российской Федерации в пределах общего объема расходов федерального бюджета, утвержденного в первом чтении и размер Федерального фонда финансовой поддержки субъектов Российской Федерации.

В третьем чтении утверждаются расходы федерального бюджета по подразделам функциональной классификации расходов и главным распорядителям средств федерального бюджета, т.е. практически завершается рассмотрение всех конкретных показателей по расходам бюджета на очередной финансовый год. Это наиболее важный и продолжительный этап рассмотрения федерального бюджета в Государственной Думе.

В четвертом чтении проект федерального закона о федеральном бюджете голосуется в целом. Принятый Государственной Думой федеральный закон передается на рассмотрение в Совет Федерации, где он голосуется на предмет его одобрения в целом и направляется Президенту Российской Федерации для подписания и обнародования.

При возникновении на этапах рассмотрения законопроекта разногласий или при отклонении его какой-либо инстанцией работа над их устранением осуществляется в соответствии с Бюджетным кодексом Российской Федерации.

Ежегодные федеральные законы о федеральном бюджете отражают в ст. 1 общие показатели федерального бюджета на следующий год. Федеральный бюджет на 2003 год утвержден по расходам в сумме 2 345 641,4 млн. рублей и доходам в сумме 2 417 791,8 млн. рублей, исходя из прогнозируемого объема валового внутреннего продукта в сумме 13 050,0 млрд. рублей и уровня инфляции 10-12%. Превышение доходов над расходами в сумме 721509,4 млн. рублей направляется в 2003 году в сумме 51 415,2 млн. рублей на погашение государственного долга Российской Федерации и в сумме 20 735,2 млн. рублей - на пополнение финансового резерва.

В рамках данного учебного пособия нет необходимости в раскрытии всех положений рассматриваемого закона. Отметим лишь основополагающие моменты, характеризующие процессы формирования и реализации бюджета.

Федеральный закон определяет источники доходов федерального бюджета, о чем подробно говорилось ранее, и норм отчислений в бюджет от разных видов налогов и сборов и утверждает как общее распределение расходов федерального бюджета по разделам и подразделам функциональной классификации расходов бюджетов Российской Федерации, так и многочисленные специфические расходы. Последние связанны с многообразием аспектов деятельности государства - от порядка и норм предоставления дотаций бюджетам субъектов Российской Федерации на возмещение расходов по предоставлению субсидий населению на оплату жилья и коммунальных услуг (заметим, кстати, что в 2003 году они составляют 5 000 000,0 тыс. рублей) до дотации на содержание объектов инфраструктуры города Байконура, связанных с арендой космодрома Байконур. Естественно, здесь же предусмотрены расходы на предупреждение и ликвидацию чрезвычайных ситуаций.

Особая статья федерального закона обязывает Правительство Российской Федерации обеспечить контроль за целевым использованием средств федерального бюджета. Устанавливается также жесткий порядок предоставления ссуд и кредитов и их возврата, предоставления субвенций и субсидий.

Конкретизация вопросов финансирования деятельности государства, не нашедших своего отражения в основном тексте Федерального закона "О федеральном бюджете на 2003 год", проведена в 37 приложениях к закону, часть из которых носит закрытый характер.

В расходной части бюджетов всех уровней бюджетной системы Российской Федерации предусматривается создание резервных фондов органов исполнительной власти и резервных фондов органов местного самоуправления. Согласно Бюджетному кодексу Российской Федерации размер резервных фондов в федеральном бюджете не может превысить 3% утвержденных расходов федерального бюджета. Размер резервных фондов в бюджетах субъектов Российской Федерации устанавливается органами законодательной (представительной) власти субъектов Российской Федерации при утверждении бюджетов субъектов Российской Федерации на очередной финансовый год.

Средства резервных фондов расходуются на финансирование непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место в текущем финансовом году. Резервные фонды федерального бюджета в 2003 году были запланированы в сумме 4 300 000,0 тыс. рублей, в том числе на предупреждение и ликвидацию чрезвычайных ситуаций 2 800 000,0 тыс. рублей; 1 000 000,0 тыс. рублей составлял Резервный фонд Правительства Российской Федерации; 500 000,0 тыс. рублей - Резервный фонд Президента Российской Федерации.

При изучении вопроса об экономических механизмах управления рисками чрезвычайных ситуаций значительный интерес представляет более детальное ознакомление с вопросами финансирования Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, являющегося федеральным органом исполнительной власти, специально уполномоченным на решение задач в области защиты населения и территорий от чрезвычайных ситуаций природного и техногенного характера, и в целом полномочий всех органов государственной власти Российской Федерации в рассматриваемой сфере деятельности в части ее финансирования, которые установлены Федеральным законом "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера". В соответствии с данным федеральным законом:

- Федеральное собрание Российской Федерации утверждает бюджетные ассигнования на финансирование деятельности и мероприятий;

- Правительство Российской Федерации обеспечивает создание федеральных резервов финансовых и материальных ресурсов для ликвидации чрезвычайных ситуаций, а также определяет порядок использования указанных резервов;

- Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий в соответствии с Положением об МЧС России организует финансовое обеспечение региональных центров по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий; войск гражданской обороны;

Государственной противопожарной службы; поисково-спасательных учреждений и иных находящихся в ведении МЧС России организаций, содержащихся за счет средств федерального бюджета.

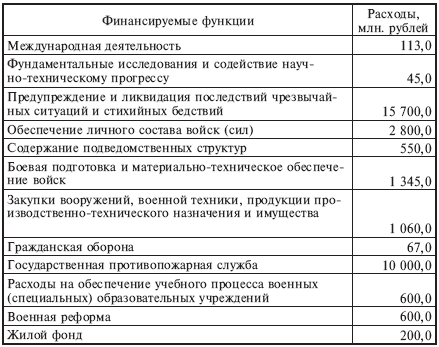

В соответствии с ведомственной структурой расходов федерального бюджета на 2003 год в интересах МЧС России были утверждены расходы в сумме 17,5 млрд. рублей. Распределение этих средств по финансированию основных функций Министерства показано в таблице 3.1.4.

Распределение расходов федерального бюджета на 2003 год по функциональной принадлежности расходов в Федеральном законе "О федеральном бюджете на 2003 год" приведено в двух видах - по разделам и подразделам функциональной классификации расходов, а также по ее разделам, подразделам, целевым статьям и видам расходов.

В первом случае раздел "Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий" был разбит на три подраздела (предупреждение и ликвидация последствий чрезвычайных ситуаций - 11 млрд. рублей; гражданская оборона - 67 млн. рублей и Государственная противопожарная служба - 10 млрд. рублей).

Таблица 3.1.4

Распределение бюджетных средств, выделенных МЧС России на 2003 год

Во втором случае разбивка была проведена на 77 позиций, что обеспечивает использование в практике работы по финансовому обеспечению деятельности МЧС России более конкретных бюджетных показателей. Финансово-экономические подразделения МЧС России как в центре, так и на местах, пользуются в практике работы значительно более детальной разбивкой расходов буквально по всем направлениям деятельности Министерства и подведомственных ему структур.

Особо необходимо рассмотреть вопрос использования Резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий, который на 2003 год был определен в таком же объеме, как и на 2002 год.

Вопросы использования средств Резервного фонда Правительства Российской Федерации за 2002 год подробно изложены в официальном документе - Государственном докладе о состоянии защиты населения и территорий Российской Федерации от чрезвычайных ситуаций природного и техногенного характера.

Общим выводом при оценке объема резервного фонда 2002 года является заключение, что он в основном позволил обеспечить поддержку регионов, на территориях которых произошли чрезвычайные ситуации, по финансированию аварийно-спасательных, первоочередных аварийно-восстановительных работ, оказанию единовременной материальной помощи населению Российской Федерации и оказанию гуманитарной помощи населению зарубежных стран, пострадавшему от стихийных бедствий. Вопросы резервного фонда Правительства будут рассмотрены также в разделе 4.1 настоящего пособия.

Естественно, что денежные средства Резервного фонда Правительства Российской Федерации являются весьма привлекательным источником дополнительного дохода в бюджет субъекта Российской Федерации, поэтому количество запрашиваемых средств существенно превышает объем резервируемых средств. Для исключения злоупотреблений Правительством Российской Федерации постановлением "О порядке выделения средств из резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий" от 26 октября 2000 г. № 810 утверждены Правила выделения средств из Резервного фонда Правительства Российской Федерации по предупреждению и ликвидации чрезвычайных ситуаций и последствий стихийных бедствий, ужесточающие порядок получения указанных средств и исключающие использование их не по прямому назначению.

В Правилах еще раз подчеркнуто, что финансирование мероприятий по ликвидации чрезвычайных ситуаций природного и техногенного характера проводится за счет средств организаций, находящихся в зонах чрезвычайных ситуаций, федеральных органов исполнительной власти, средств соответствующих бюджетов, страховых фондов и других источников.

При недостаточности указанных средств федеральные органы исполнительной власти и органы исполнительной власти субъектов Российской Федерации могут обращаться в Правительство Российской Федерации с просьбой о выделении средств из Резервного фонда Правительства Российской Федерации. В обращении указываются данные о количестве погибших и пострадавших людей, размере материального ущерба, размере выделенных и израсходованных на ликвидацию чрезвычайной ситуации средств организаций, органов местного самоуправления, органов исполнительной власти субъектов Российской Федерации, федеральных органов исполнительной власти, страховых фондов и иных источников, а также о наличии у них резервов материальных и финансовых ресурсов.

Обратившийся с просьбой орган государственной власти представляет в МЧС России, Минфин России и Минэкономразвития и торговли России документы, обосновывающие размер запрашиваемых средств, в том числе заключение Государственного комитета Российской Федерации по строительству и жилищно-коммунальному комплексу, если имеются объекты с разрушениями и повреждениями основных конструктивных элементов, по перечню, определяемому инструкцией, совместно утвержденной этими министерствами.

При наличии полного комплекта документов указанные министерства, другие заинтересованные федеральные органы исполнительной власти и органы исполнительной власти субъектов Российской Федерации совместно вносят в Правительство Российской Федерации соответствующие предложения, после рассмотрения которых выносится решение Правительства Российской Федерации, в котором указываются общий размер ассигнований и их распределение по проводимым мероприятиям.

На выполнение задач по ликвидации чрезвычайных ситуаций на территории Российской Федерации и за рубежом распоряжениями Правительства Российской Федерации для МЧС России при необходимости, выделяются дополнительные средства, в 2001 г., например, было дополнительно выделено 622,1 млн. рублей, в том числе на покрытие расходов за проведенные поисковые, аварийно-спасательные и другие неотложные работы, а также формирование и доставку грузов гуманитарной помощи пострадавшему населению зарубежных стран - 435,0 млн. рублей.

Только на проведение первоочередных противопаводковых мероприятий и мероприятий по ликвидации последствий наводнения 2001 года в Республике Саха (Якутия) было выделено специальными распоряжениями Правительства Российской Федерации около 1,8 млрд. рублей.

Финансирование мероприятий по предупреждению и ликвидации последствий чрезвычайных ситуаций в субъектах Российской Федерации в 2002 году проводилось, в основном, из областных, краевых и республиканских бюджетов. Общая сумма расходов этих бюджетов в указанных целях составила 52 млрд. рублей, в том числе в целях предупреждения чрезвычайных ситуаций израсходовано 16 млрд. рублей, на ликвидацию чрезвычайных ситуаций - 34 млрд. рублей.

Финансирование мероприятий по противодействию чрезвычайным ситуациям, что адекватно управлению рисками чрезвычайных ситуаций, свидетельствует о том, что рассматриваемая проблема является исключительно финансовоемкой, требующей затрат огромных финансовых и материальных ресурсов. Дефицит финансовых ресурсов не позволяет в полной мере осуществить финансирование намеченных весьма перспективных проектов и программ в требуемых объемах.

Не правильно, однако, было бы говорить и о том, что в вопросах управления рисками чрезвычайных ситуаций из-за недостаточного финансирования наблюдается застой.

Продолжается работа по совершенствованию прогнозирования возникновения и масштабов чрезвычайных ситуаций природного характера и проведению мероприятий по смягчению их последствий.

Всероссийский центр мониторинга и прогнозирования чрезвычайных ситуаций природного и техногенного характера (Центр "Антистихия") осуществляет подготовку и представление заинтересованным ведомствам ряда прогнозов: долгосрочный прогноз циклических чрезвычайных ситуаций на осенне-зимний период; долгосрочный прогноз циклических чрезвычайных ситуаций, обусловленных весенним снеготаянием; долгосрочный прогноз циклических чрезвычайных ситуаций, обусловленных природными пожарами; среднесрочный прогноз чрезвычайных ситуаций на месяц; краткосрочный декадный прогноз чрезвычайных ситуаций; оперативный ежедневный прогноз, экстренное предупреждение.

Статистика подтверждает высокий уровень оправдываемости прогнозов - от 64% до 90% по разным видам прогнозов, что является серьезной базой развития процессов управления рисками чрезвычайных ситуаций.

В ряде субъектов Российской Федерации, несмотря на сложные экономические условия, осуществлены меры организационного, технического, производственного характера, направленные на повышение эффективности комплекса инженерно-технических мероприятий, изыскание финансовых средств и осуществление неотложных работ по ремонту существующих защитных и инженерно-технических сооружений (республики Адыгея, Коми, Удмуртия, области - Волгоградская, Тульская, Омская, Саратовская, Пензенская, Челябинская, Нижегородская, Курганская и др.).

Серьезное внимание уделяется созданию, развитию и поддержанию в готовности систем оповещения органов управления РСЧС и населения в чрезвычайных ситуациях. По стоянию на 1 января 2003 г. в Российской Федерации действовали одна федеральная, 6 региональных, 88 территориальных и 545 локальных систем оповещения. Они обеспечивают оповещение 90,9% населения Российской Федерации менее чем за 30 минут (электросирены - 71,7%, проводное вещание - 78,1%, радиовещание - 83,5%, телевещание - 90,3%) и 78,5% населения - менее чем за 5 минут.

Определенные успехи достигнуты в области подготовки руководящего состава и специалистов РСЧС к действиям по управлению рисками чрезвычайных ситуаций и обучении населения действиям в чрезвычайных ситуациях.

Но для достижения совершенства экономического механизма управления рисками чрезвычайных ситуаций предстоит настойчивая и упорная работа всех звеньев управления, ответственных за этот участок обеспечения безопасности жизнедеятельности населения и в целом национальной безопасности. Недостаток финансовых средств, выделяемых по приоритетным направлениям и территориям, не позволяет создать серьезные предпосылки к снижению рисков возникновения чрезвычайных ситуаций и смягчению их последствий. Существующая система экономических механизмов управления рисками чрезвычайных ситуаций или иными словами система изыскания дополнительных финансовых ресурсов в этих целях требует значительного развития. Весьма перспективным на этом пути видится поиск пока еще не исчерпанных возможностей использования внебюджетных источников финансирования.

|

.jpg)

.jpg)

.jpg)

.jpg)