|

|

|

|

Потери - часть последствий, которые связаны с негативными изменениями в основных сферах

жизнедеятельности государства. Этот термин имеет и более узкий смысл, когда под потерями - санитарными и безвозвратными - подразумеваются жертвы чрезвычайных ситуаций.

Ущерб - это результат негативного изменения вследствие каких-то событий, явлений, действий состояния объектов, выражающийся в нарушении их целостности или ухудшении других свойств; фактические или возможные социальные и экономические потери (отклонение здоровья человека от среднестатистического значения, т.е. его болезнь или даже смерть; нарушение процесса нормальной хозяйственной деятельности; утрата того или иного вида собственности, других материальных, культурных, исторических или природных ценностей и т.д.) и/или ухудшение природной среды или в окружающей человека среде. |

|

|

|

|

|

Возмещение ущерба

Согласно Конституции Российской Федерации осуществление прав и свобод человека (в частности, занятие предпринимательской и иной экономической деятельностью) не должно нарушать права и свободы других лиц. Аварии и катастрофы на объектах промышленности наносят значительный вред жизни и здоровью населения, проживающего вокруг этих объектов. Вместе с тем наносится или может быть нанесен серьезный экономический ущерб как физическим, так и юридическим лицам, а также природной среде. Огромный ущерб наносят стихийные бедствия, происходящие в зонах возможных опасных природных явлений.

Различные технические и организационные меры снижают риски чрезвычайных ситуаций, но не могут их исключить. С целью создания механизмов защиты от возможных чрезвычайных ситуаций в России в 1997 г. принят Федеральный закон "О промышленной безопасности опасных производственных объектов". Он определяет правовые, экономические, социальные основы обеспечения безопасной эксплуатации опасных производственных объектов и направлен на предупреждение аварий, обеспечение готовности к ним эксплуатирующих организаций. Одним из механизмов смягчения последствий чрезвычайных ситуаций является возмещение экономического и иного ущерба пострадавшим.

Механизмы возмещения вреда физическим лицам можно разделить на две группы (рис.

5.2.1):

- возмещение наступившего материального, экономического и морального ущербов, ущерба для жизни и здоровья;

- социально-экономические компенсации конкретным лицам за имеющие место дополнительные факторы риска для их жизни и здоровья во время или после выполнения ими определенных социально значимых обязанностей.

Способы возмещения наступившего ущерба:

- безусловное возмещение ущерба по иску пострадавшего или частичное возмещение ущерба государством (например, в случае стихийного бедствия) в форме оказания материальной помощи из специально создаваемых фондов;

- условное возмещение ущерба за счет использования различных финансовых механизмов (страхование, финансовые рынки и др.).

Рис. 5.2.1. Классификация механизмов возмещения вреда

Как оценка, так и возмещение вреда пострадавшим может осуществляться в натуральном или в стоимостном выражении.

Основными экономическими и организационными механизмами возмещения (компенсации) материального и экономического ущербов в чрезвычайных ситуациях являются следующие:

создание резерва непредвиденных расходов на отдельном объекте экономики (объектный фонд), который решает проблемы возмещения ущерба самому объекту и третьим лицам в тех случаях, когда ущерб невелик;

последствия от более редких событий, но с более высоким ущербом могут компенсироваться за счет коллективных фондов, которые образуются по принципу отраслевой (энергетика, нефтехимия, авиация и т.д.) или территориальной (региональные экологические фонды и фонды чрезвычайных ситуаций) принадлежности. Данные фонды формируются из отчислений предприятий - потенциальных источников риска. Объектные и коллективные фонды могут быть эффективны с экономической точки зрения только в сочетании с другими механизмами;

промежуточное положение между коллективными фондами и страхованием занимают общества взаимного страхования, образуемые по отраслевому или территориальному принципу аналогично коллективным фондам, однако механизм их функционирования принципиально другой. Принцип формирования фондов таких обществ близок к страхованию, но не имеет цели получения прибыли от использования средств фонда;

страховой способ возмещения ущерба, основанный на перераспределении взносов от многих застрахованных объектов для возмещения ущерба, который реализуется случайным образом и только у небольшого числа объектов. Страхование может успешно решать проблемы возмещения ущерба во многих его проявлениях (страхование собственности, ответственности, жизни и здоровья, финансовых рисков, инвестиций и пр.), существенно увеличивая размеры компенсируемого ущерба;

в случае, когда размеры ущерба превосходят возможности объектных, коллективных фондов и пределы страхового возмещения, остаток ущерба может быть компенсирован с использованием механизма ретроактивной коллективной компенсации. Этот способ имеет отношение, прежде всего, к возмещению ущерба у третьих лиц. Ретроактивное возмещение не использует специально создаваемых фондов, а имеет договорную основу между потенциально опасными объектами. При превышении ущербом некоторой величины его остаток равномерно распределяется между всеми участниками договора. Доля участия каждого объекта определяется числом объектов, размером возмещаемого ущерба, но обычно не превосходит некоторого предельного значения. Данный механизм используется в системе ядерного страхования США и ФРГ;

события с катастрофическими последствиями обычно приводят к ущербам, возмещение которых невозможно без привлечения централизованных фондов, включая резервы федерального бюджета, например, стихийные бедствия или крупные техногенные катастрофы. Так, атомное право ограничивает ответственность эксплуатирующих организаций и, следовательно, страховых компаний определенным пределом. Поэтому при тяжелых авариях возмещать ущерб дополнительно к страховым компаниям будет и государство. Постепенно по мере накопления страховых фондов пределы ответственности эксплуатирующих организаций будут возрастать.

В последние годы, особенно в развитых странах, активно развиваются новые механизмы возмещения ущерба за счет использования продуктов финансовых рынков. Все большую популярность приобретают так называемые производные ценных бумаг (фъючерсы, свопы, опционы и др.), которые используют огромные возможности фондового рынка, на несколько порядков превосходящего возможности страхового рынка. Выпуск так называемых "катастрофических" облигаций и опционов позволяет создать финансовый резерв для возмещения ущерба в случае чрезвычайных ситуаций с масштабными последствиями.

Перечисленные механизмы возмещения не являются абсолютно независимыми, поэтому можно говорить о системе возмещения экономического ущерба. Структура и свойства такой системы существенно зависят от свойств объектов риска и внешней организационно-экономической среды. Мировой опыт показывает, что компенсация ущерба от чрезвычайных ситуаций основана на соответствующих законодательных актах и сочетании различных экономических механизмов. Эффективным является взаимодействие государственных и рыночных (коммерческих) механизмов снижения масштабов последствий аварий и катастроф. Задача выбора рационального механизма возмещения ущерба формулируется следующим образом: найти такую структуру системы возмещения экономического ущерба и параметры связи, которые бы максимально повышали экономическую устойчивость объектов экономики и были экономически приемлемы для всех уровней системы.

Механизмы возмещения ущерба строятся на следующих принципах:

перераспределения риска, осуществляемого в рамках страхования между страхователями, страховыми и перестраховочными компаниями. Принцип перераспределения риска может использоваться не только в страховании, но, и распространен на другие механизмы возмещения.

организационный - в зависимости от вида техногенного или природного риска (вид функции распределения ущерба, наличие отдаленных последствий и др.) возможно сочетание различных механизмов возмещения.

территориальный - кроме перераспределения риска между различными механизмами возмещения, целесообразно также его перераспределение между субъектами федерации и федеральными структурами. Схема возмещения должна быть основана на законодательном закреплении максимальных размеров ущерба, возмещаемого за счет регионов, сверх которого возмещение осуществляется из федерального бюджета.

Принцип совместного долевого участия. Пределы ответственности регионов должны определяться уровнями техногенной и природной безопасности, социально-экономического развития региона и другими факторами. Такое перераспределение пределов ответственности для централизованных способов возмещения ущерба, прежде всего, должно относиться к жизни и здоровью людей, а также государственному имуществу. Пределы ответственности могут устанавливаться на основе критериев классификации чрезвычайных ситуаций по степени тяжести последствий.

Кроме общегосударственной, целесообразно также создание региональных систем возмещения ущербов, включающих различные компенсационные механизмы, например, экологические внебюджетные фонды (областной и местные).

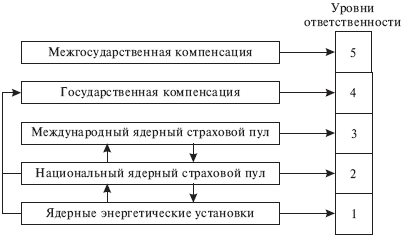

Примером реализации многоуровневой системы возмещения ущерба, включающей различные механизмы, может служить система, реализованная в ядерной энергетике большинства развитых стран мира. Различные варианты такой системы начали формироваться в середине 50-х годов XX века одновременно с развитием коммерческой ядерной энергетики. Несмотря на разный уровень социально-экономического развития, система возмещения ущерба от аварий на объектах ядерной энергетики в различных странах включает примерно одни и те же составляющие: самострахование (объектный резерв), страхование, перестрахование, государственная и межгосударственная компенсация. Обобщенная схема такой системы показана на рис.

5.2.2. Система учитывает воздействие аварийного объекта как на самого себя (ущерб собственности), так и влияние последствий аварии на внешние объекты и системы (ущерб третьим лицам).

Если размер ущерба ниже некоторого значения (франшиза), то возмещение осуществляется за счет средств владельца (оператора) ядерного объекта. В разных странах величина франшизы различна и зависит от вида объекта и перечня рисков. Например, Американский ядерный страховой пул принимает франшизу при аварии на турбине равной 1000 долл. США на мегаватт тепловой мощности. В то же время франшиза на случай землетрясения составляет 5 млн. долл.

Рис. 5.2.2. Схематическая структура системы возмещения ущерба от аварий

на объектах ядерной энергетики.

В ряде случаев операторы атомных электростанций могут участвовать в компенсации ущерба третьим лицам, если размеры ущерба превосходят возможности ядерного страхования, причем данная форма возмещения не предполагает создания специального резерва, осуществляется на договорной основе и в принципе может заменить государственную компенсацию при авариях, которые не имеют трансграничных последствий. Обычно, законодательно устанавливается максимальный суммарный размер выплат (300 млн. марок в ФРГ) или максимальная выплата для каждого участника (10 млн. долл. в США).

Пределы ответственности по ядерным рискам несколько различается в странах Западной Европы, объединившихся в организацию Евроатом и в США. Скажем, в странах Евроатома максимальная ответственность на каждый атомный объект составляет 300 млн. единиц специальных прав заимствования (с некоторой долей округления одну единицу заимствования можно приравнять к одному евро). Из этой суммы 125 млн. единиц обеспечиваются национальными страховыми фирмами, а 175 млн. единиц - гарантиями всех стран Евроатома. В свою очередь ответственность по этим 175 млн. единицам поделена между государствами и страховыми компаниями.

|

|

|