|

|

|

|

Страхование - это система финансовых перераспределительных отношений, направленных на создание денежного (страхового) резерва за счет взносов его участников, из средств которого возмещается ущерб, причиненный физическим и юридическим лицам техническими авариями, стихийными бедствиями, несчастными случаями, а также выплачиваются соответствующие денежные суммы в связи с наступлением определенных событий (страхование на дожитие, к совершеннолетию и др.).

Страховщики - это юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Страховая сумма - это сумма, объявляемая страхователем при заключении договора страхования, на которую он страхует свой интерес.

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия.

Страхование гражданской ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно.

Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости). |

|

.jpg)

.jpg)

.jpg)

|

|

|

|

Сущность, виды и функции страхования

Страхование - это система финансовых перераспределительных отношений, направленных на создание денежного (страхового) резерва за счет взносов его участников, из средств которого возмещается ущерб, причиненный физическим и юридическим лицам техническими авариями, стихийными бедствиями, несчастными случаями, а также выплачиваются соответствующие денежные суммы в связи с наступлением определенных событий (страхование на дожитие, к совершеннолетию и др.).

Человечество постоянно искало способ подготовиться к будущим возможным неприятностям, которые могли исходить от воинственного соседа, неурожая или разгула стихии. Создавались резервы зерна, воспитывались будущие воины, строились дамбы, а когда появились деньги - накапливался резерв на "черный день". Простейшие виды страхования ученые находят даже в Древнем мире, но современные формы этот вид предпринимательской деятельности стал приобретать в 14 веке в Италии во времена активного развития морской торговли. Возникшее во Франции в 17 веке страхование от огня, постепенно стало распространяться по всей Европе. Историческим моментом считается появление в Англии в конце 17 века синдиката "Ллойда", который позднее превратился в крупнейшую в мире страховую и перестраховочную корпорацию.

Сейчас страхование в развитых странах является одним из важнейших финансовых институтов. Кроме выполнения своей прямой задачи - возмещение ущербов, страховые компании наряду с банками являются источниками инвестиций для крупных национальных и международных проектов. Риск, как основа страхового дела, стал в современном обществе полноправным товаром, который можно купить, продать или обменять. Страхование стало неотъемлемой частью любого бизнеса и различных сторон повседневной жизни.

Разные формы объединений для "борьбы" с возможными потерями существовали еще в Киевской Руси, однако первое страховое учреждение возникло в конце 18 века. В 1716 году Манифестом Екатерины II при Государственном Заемном Банке была образована страховая экспедиция. Манифест предусматривал страхование различных зданий и сооружений при осуществлении кредитных операций.

"Повелеваем, дабы Банк Наш [Государственный Заемный Банк] в обеих Столицах Наших и во всех городах состоящие каменные домы принимал на страх, также каменные заводы и фабрики от всех их хозяев, которые о том восхотели просить... Введя сию полезную выгоду, которой доселе не было в Нашем Государстве, как скоро она воспримет действие свое, и о том от Заемного Банка обнародовано будет, запрещаем всякому в чужие Государства, домы и фабрики здешние отдавать на страх и тем выводить деньги во вред или убыток государственный (Из манифеста Екатерины II от 28 июня 1786 г.).

В начале XIX века в России появились первые акционерные страховые компании, общества по страхованию жизни. Со второй половины XIX века акционерные компании, ориентированные, прежде всего, на крупных предпринимателей и владельцев недвижимости, были во многих городах России. Активно развивались общества взаимного страхования, образованные представителями малого и среднего бизнеса, а в провинции образовывались земские страховые общества.

С развитием промышленности в конце XIX начале XX века стали появляться элементы страхования технических рисков, был образован Страховой союз фабрикантов, по существу представлявший собой общество взаимного страхования.

После Октябрьской революции страховые компании были национализированы, самостоятельность сохранило только страхование кооперативной собственности. В 1922 г. было введено обязательное страхование государственной промышленности, страхованием занимался специальный отдел, созданный в Промстройбанке. В дальнейшем для проведения страховых операций была создана государственная компания Госстрах. С этого момента страхование в его классическом виде перестало существовать и превратилось в еще один фискальный институт государства. Достаточно сказать, что до 95% прибыли Госстраха перечислялось в государственный бюджет.

Возрождение страхового дела в СССР, а затем в России началось с принятием Закона о Кооперации в 1988 г. Уже в конце 80-х годов стали появляться самостоятельные страховые компании (Россия, АСКО, Прогресс), но реальный страховой рынок стал развиваться только после принятия Закона Российской Федерации "О страховании". С этого момента стало стремительно расти число компаний (только в период с 1993 по 1995 гг. их число возросло с 600 до 3 тысяч), значительно увеличился перечень страховых услуг.

Сейчас страхование начинает играть заметную роль в экономике России. Суммарный объем собранной страховой премии достигает 3% от валового внутреннего продукта (в середине 90-х годов эта цифра была в два раза ниже), количество страховых компаний сократилось до 1000, но одновременно увеличилась их надежность, усиливается связь с зарубежной страховой индустрией.

За долгий путь своего развития страхование выработало свой понятийный аппарат. Рассмотрим наиболее важные определения и термины.

Договор страхования, как и любой другой гражданско-правовой договор представляет собой юридический факт, с которым нормы права связывают возникновение, изменение и прекращение гражданских правоотношений. Гражданское законодательство определяет договор страхования как соглашение сторон, в силу которого одна сторона (страхователь) обязуется уплатить установленный законом или договором взнос (страховую премию), а другая сторона (страховщик) обязуется при наступлении предусмотренного события (страхового случая) возместить страхователю или иному лицу понесенные убытки в пределах обусловленной суммы (страховой суммы). Объектом договора страхования является страховой интерес.

Страховой интерес определяется как потенциальный убыток, угрожающий страхователю от наступления страхового случая. Другими словами, страховой интерес - это мера материальной заинтересованности в страховании. Ни одно юридическое или физическое лицо не может прибегнуть к страхованию, если оно не имеет страхового интереса в объекте страхования или не ожидает его наступления. Имеется в виду, что страхователь должен понести материальный ущерб, если застрахованное имущество окажется утраченным или поврежденным, или если у страхователя возникнет материальная ответственность перед третьими лицами в связи с застрахованным имуществом. Страховой интерес возникает также в том случае, когда наступление нежелательного события с негативными последствиями является случайным событием.

Субъекты страхования. В состав субъектов страхового правоотношения входят: страховщик, страхователь, третьи лица (выгодоприобретатель). Застрахованным может быть любое лицо, заключающее договор или назначенное им (при страховании детей), а выгодоприобретателем - наследник или назначенное лицо, в чью пользу заключен договор, а также третьи лица в случае страхования ответственности. Сторонами по договору страхования выступают страховщик и страхователь.

Страховщики - это юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Страховщик принимает на себя по договору страхования за определенное вознаграждение (страховая премия) обязательство возместить страхователю или другому лицу, в пользу которого заключено страхование, убытки, возникшие в результате наступления страховых случаев, обусловленных в договоре.

К субъектам страховой деятельности относятся страховые посредники - агенты и брокеры, через которых страховщики могут осуществлять свою деятельность. Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Физические лица занимают преобладающее место среди страховых агентов. Страховые брокеры - юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей, выполняющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика.

В настоящее время страховщики существуют в перечисленных ниже организационно-правовых формах.

Акционерное страховое общество. Форма организации страхового фонда на основе централизации денежных средств, полученных от продажи акций, выпуска облигаций или банковского кредита.

Общество взаимного страхования. Форма организации страхового фонда посредством паевых взносов его участников, которые одновременно выступают в качестве страховщиков и страхователей.

Государственная страховая компания. Активы компании принадлежат государству. Такую компанию можно рассматривать как форму участия государства в функционировании страхового рынка.

Частная страховая компания. Принадлежит одному собственнику или является семейным предприятием.

Страховой пул. Объединение страховщиков относительно конкретного вида страхования или риска (промышленный риск, экологический риск) в целях увеличения страховых резервов, увеличения размеров страховой ответственности и повышения финансовой устойчивости.

Концерн. Объединение предприятий (страховых обществ), осуществляющее совместную деятельность на основе централизации ряда функций - инвестиционной, финансовой, внешнеэкономической и пр.

Консорциум. Временное договорное объединение страховщиков для совместного решения конкретных задач, в рамках крупных целевых программ или проектов.

Страхователями признаются юридические и дееспособные физические лица, заключившие со страховщиками договоры страхования, либо являющиеся страхователями в силу закона. Следует обратить внимание на ряд специальных требований, как правило, предъявленных к страхователям. Они касаются возраста и состояния здоровья. Согласно Правилам смешанного страхования жизни, которыми регулируются отношения личного страхования с участием государственной страховой организации, субъектами этого договора могут быть граждане в возрасте от 14 до 77 лет, но не далее достижения ими 80-летнего возраста на момент окончания срока договора.

В соответствии с Федеральным Законом "Об организации страхового дела в Российской Федерации" страхователями могут быть граждане России, иностранные граждане, лица без гражданства, любые юридические лица - коммерческие и некоммерческие. Страхователем может быть лицо, которое имеет страховой интерес, т.е. заинтересованность в сохранении имущества либо жизни, здоровья, которая носит имущественный характер. Страховой интерес имеется обычно у собственника и других законных владельцев имущества (арендатора, залогодержателя, экспедитора и т.д.).

Понятия сторон в страховом договоре и участников страхового правоотношения не всегда совпадают. Сторонами выступают страхователь и страховщик, связанные между собой правами и обязанностями. Участниками страхового правоотношения могут быть еще две категории лиц: застрахованный и лицо, назначенное страхователем для получения страховой суммы по договору страхования - выгодоприобретатель.

Страховая сумма - это сумма, объявляемая страхователем при заключении договора страхования, на которую он страхует свой интерес. С другой стороны, страховая сумма - это сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования (страховое возмещение) или которую он обязуется выплатить по договору личного страхования (страховое обеспечение). При имущественном страховании страховая сумма предназначена для возмещения действительно понесенного страхователем ущерба. При страховании имущества или предпринимательского риска страховая сумма не должна превышать действительную стоимость имущества и предпринимательского риска (страховую стоимость). В соответствии с Гражданским Кодексом Российской Федерации страховая сумма может устанавливаться сторонами ниже страховой стоимости, при этом возмещение страхователю понесенных убытков пропорционально отношению страховой суммы к страховой стоимости. Гражданский Кодекс Российской Федерации определяет порядок дополнительного имущественного страхования, которое возможно либо при неполном имущественном страховании (страховая сумма ниже действительной стоимости), либо при увеличении действительной стоимости имущества. В некоторых договорах вводится понятие франшизы или размера собственного участия страхователя в возмещении ущерба. Через франшизу вводится принцип "первый рубль платит страхователь", что усиливает ответственность страхователя в снижении риска нежелательных событий.

В договорах личного страхования и договорах страхования гражданской ответственности страховая сумма определяется по усмотрению сторон. Стороны по договору страхования учитывают обычно характер и вид деятельности страхователя, характер ущерба, который может понести страхователь, и прочие факторы.

Страховая премия (взнос, платеж). Под страховой премией понимают плату за страхование, которую страхователь обязан уплатить страховщику за принятое на себя обязательство произвести выплату страхового возмещения, либо страховой суммы страхователю (выгодоприобретателю) при наступлении страхового случая, оговоренного в страховом договоре. Порядок и сроки уплаты страховой премии устанавливаются по соглашению сторон в страховом договоре.

При страховании гражданской ответственности размер премии исчисляется исходя из размера страховых сумм и тарифных ставок, которые устанавливаются на основании примерных тарифных ставок с учетом условий и объемов производства, местонахождения опасного производственного объекта, других факторов его эксплуатации, получения, использования, переработки и хранения на объекте опасных веществ в определенных объемах, степени страхового риска и иных условий объекта страхования. На размер премии влияет также структура страхового портфеля компании, условия перестрахования и ряд других факторов. В общем случае величина премии оценивается на основе математических (актуарных) моделей.

Страховой риск и страховой случай. Понятие риска является одним из основных элементов страхового правоотношения. Вообще говоря, под риском в страховании понимается прежде всего конкретная причина возникновения ущерба, как то пожар, наводнение, противоправные действия и т.д.

Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, т.е. это наступившее событие, в преддверии которого проводится страхование. В связи с его наступлением у страховщика возникает обязанность произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Например, при добровольном страховании пассажиров от несчастных случаев на железнодорожном транспорте несчастным случаем признается внезапное для застрахованного кратковременное событие, повлекшее за собой травматические повреждения или отравление организма с последующей временной или стойкой утратой трудоспособности или смертью.

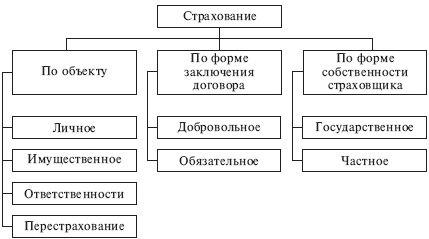

Страхование классифицируется по следующим признакам (рис. 6.1.1): по объекту, форме заключения договора страхования, форме собственности.

Рис. 6.1.1. Классификация видов страхования

В Российской Федерации в зависимости от объекта страхования установлены три основных вида страхования: личное страхование, имущественное страхование, страхование ответственности. С определенной условностью к отдельному виду страхования можно отнести перестрахование. Объекты страхования - это не противоречащие российскому законодательству имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица (личное страхование);

- связанные с владением, пользованием, распоряжением имуществом (имущественное страхование);

- связанные с возмещением ущерба имуществу, жизни и здоровью третьих лиц, которые не являются страховщиками (страхование ответственности);

- связанные с обеспечением финансовой устойчивости страховых компаний (перестрахование).

Личное страхование. По договору личного страхования страховщик обязуется выплатить единовременно или выплачивать периодически обусловленную договором страховую сумму в случае причинения вреда жизни или здоровью страхователя либо застрахованного лица, достижения им определенного возраста или наступления в его жизни предусмотренного договором события, а страхователь обязуется уплатить установленную договором страховую премию. Право получить страховую сумму принадлежит лицу, в пользу которого заключен договор.

Личное страхование включает ряд видов страховой деятельности: страхование жизни; страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование. Каждый вид страховой деятельности в личном страховании имеет самостоятельный объект страхования, ряд страховых рисков, на случай наступления которых производится страхование.

Имущественное страхование. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе, либо убытки в связи с имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы.

Договор имущественного страхования может быть заключен в отношении: средств водного, воздушного, наземного транспорта; грузов; имущества иного, чем перечислено выше, финансовых рисков, связанных с компенсацией потерь доходов; вызванных остановкой производства в результате страхового случая, банкротства контрагентов или неисполнения ими обязательств по договорам и иным причинам.

Риски, от которых может быть застраховано имущество и имущественный интерес, разнообразны: наводнения, землетрясения, пожар, взрывы, аварии, противоправные действия и пр.

Объектами имущественного страхования могут быть следующие имущественные интересы: риск утраты (гибели), недостачи или повреждения определенного имущества; риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности; риск убытков от предпринимательской деятельности из-за нарушения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск.

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия. Непосредственная цель страхования ответственности - страховая защита имущественных интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. Страхование ответственности можно рассматривать как вид, включающий имущественное и личное страхование.

При страховании ответственности страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. Такое страхование покрывает только юридическую ответственность страхователя, как правило, в пределах обусловленных лимитов.

Например, страхование ядерных рисков предусматривает возмещение материального ущерба или вреда личности от радиационного воздействия, вызванного внезапными и непредвиденными обстоятельствами при добыче, производстве, хранении, применении и транспортировке ядерного топлива и радиоактивных веществ (см., например, постановление Правительства Российской Федерации от 12.4.96 г. № 415 "О подписании Венской конвенции о гражданской ответственности за ядерный ущерб"). Застрахованным считается имущество страхователя и его ответственность за возможное причинение вреда (ущерба) личности или имуществу третьих лиц. Размеры возмещения по страхованию ответственности перед третьими лицами обычно устанавливаются на уровне требований законодательства о гражданской ответственности. Например, в большинстве развитых стран такой лимит устанавливается в размере 1,3 млн. долл. Страхованием не покрывается ущерб, причиненный ядерным оружием всех видов.

Страхование

гражданской

ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно. Смысл такого законодательства в том, что каждый, кто использует опасные объекты или управляет такими объектами (например, средствами транспорта), должен нести ответственность за вред или ущерб, который может быть причинен имуществу или здоровью и жизни третьих лиц в результате такого использования или владения. Ответственность по закону может быть также связана с совершением умышленного правонарушения или нарушением договорных обязательств. В соответствии с законом "О промышленной безопасности опасных производственных объектов" под гражданской ответственностью понимается возникшая по закону обязанность возмещать вред, причиненный жизни, здоровью или имуществу других лиц и окружающей природной среде.

Страхование гражданской ответственности или ответственности перед третьими лицами - самый многочисленный вид страхования, все разновидности которого трудно перечислить.

Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости). Существуют специализированные перестраховочные компании, хотя перестраховочной деятельность может заниматься любой страховщик. Система перестрахования позволяет даже относительно небольшим компаниям страховать крупные риски, распределяя ответственность как на внутреннем, так и международном страховом рынке.

Договоры страхования могут заключаться в двух основных формах. Различают добровольное (имущественное, личное, ответственности) и обязательное страхование для установленных законом случаев. Обе формы страхования осуществляются на основании договоров, заключаемых физическим или юридическим лицом (страхователем) со страховой организацией (страховщиком), но добровольное страхование производится в силу свободного волеизъявления, а обязательное - в силу закона. При обязательном страховании страхователь обязан по закону заключить договор о страховании своего имущества или ответственности перед третьими лицами.

По обязательному страхованию законом устанавливаются:

перечень объектов страхования,

объем страховой ответственности,

тарифные ставки или порядок их расчета,

периодичность внесения страховых платежей.

Обязательной форме страхования характерен сплошной охват объектов страхования, бессрочность, действие независимо от внесения страховых платежей.

Страхование является наиболее динамичным способом возмещения ущерба от чрезвычайных ситуаций. Являясь важной составляющей рыночной системы хозяйствования развитых стран, страхование выполняет несколько важных функций: компенсационную; превентивную; регулирующую; индикаторную.

Компенсационная составляющая является наиболее значимой, поскольку сам механизм страхования направлен на компенсацию (возмещение, страховое покрытие) экономического ущерба в случае возникновения чрезвычайных ситуаций.

Превентивная функция на данном этапе развития страхового рынка России пока имеет небольшое развитие, но ее роль возрастает. Страховые компании законодательно имеют право часть страховых платежей тратить на экономическую поддержку предупредительных мероприятий по снижению риска чрезвычайных ситуаций, осуществляемых государственными органами исполнительной власти, органами местного самоуправления, предприятиями и организациями (независимо от организационно-правовых форм и вида собственности).

Появление регулирующей и индикаторной роли страхования связано с проявлением межрегиональных и глобальных проблем (прежде всего экологических), активным участием страховой индустрии в их решении. Страхование всегда играло роль индикатора различных рисков, потому что именно существование и проявление риска есть область профессионального интереса страховых компаний. Накопив богатый опыт в страховании классических рисков (надежная статистика, число возможных объектов страхования велико, последствия некатастрофичны), страховая индустрия подошла к проблеме тяжелых и катастрофических рисков, которые, прежде всего, связаны с природными явлениями и сложными техническими системами. Именно здесь проявляется роль страхования как одного из способов экономического управления риском.

При достаточно высоком уровне экономического развития страхование начинает играть роль системы раннего оповещения, поскольку выполняет функции отбора рисков, приемлемых для страхования и перестрахования. Страхуемость рисков в определенной степени есть визуализация приемлемости риска, выраженная в экономической форме. Риск может быть взят на страхование, если проявления его носят случайный характер, ущерб оцениваем и сопоставим с резервами страховой компании или их объединений.

|

|

|