|

|

|

|

Фъючерсный контракт

(futures) - это стандартный биржевой договор купли-продажи в определенный момент времени в будущем по цене, установленной в момент ее заключения.

Опцион

(option) - это право купить, продать или отказаться от сделки относительно определенного актива (товара) на протяжении всего срока договора и по фиксированной договорной цене. |

|

|

|

|

|

Современные финансовые механизмы управления рисками

Страхование, прежде всего как механизм возмещения ущерба, является наиболее развитым способом привлечения внебюджетных средств в целях управления риском. Однако, как показывает российский и международный опыт, страхование и перестрахование имеет достаточно сильные ограничения на размер формируемых резервов, что приводит к ограничениям на величину возмещаемого ущерба, вызванного чрезвычайными ситуациями. Например, страховой рынок США ограничен суммой порядка 50 млрд. долл., а в России этот лимит составляет менее 10 млн. долл. Эти ограничения связаны с высокими налогами на временно свободные средства страховых компаний (резервы), относительно высокими тарифами на страхование катастрофических событий, а также емкостью национального и международного перестраховочного рынков. В России это связано с общей проблемой слабого развития страховых услуг и низкой страховой культурой физических и юридических лиц.

Одним из подходов в решении данной проблемы может быть использование части финансовых потоков фондовых рынков. Например, в США емкость фондового рынка составляет около 26 триллионов долл., поэтому разовые выплаты в размере 50 млрд. долл. является рутинной операцией и не влияет на устойчивость экономики страны. В то же время, возмещение такого ущерба страховым рынком может привести к банкротству более 20% страховых компаний. Выход на фондовый рынок возможен за счет выпуска страховыми компаниями специальных ценных бумаг или заключение биржевых контрактов. Аналогично страхованию, новые финансовые продукты не исключают источник опасности и не снижают частоты чрезвычайных ситуаций, а увеличивают размеры возмещаемого ущерба.

Наиболее простым способом привлечения дополнительных финансовых средств является выпуск облигаций или бондов. Такая форма заимствования, адаптированная для ЧС, носит название катастрофических или форс-мажорных бондов (cat-bonds, "act of God" bonds). Страховщики выпускают облигации (обычно сроком на один год), размещают их на фондовом рынке, периодически выплачивают проценты (ежеквартально) и капитал (номинал облигации), если в течение года не произошло катастрофических событий. В случае если происходит чрезвычайная ситуация, страховщики прекращают выплаты процентов и освобождаются от выплаты стоимости облигации. Страховщики получают дополнительный источник увеличения резервов на случай катастрофических выплат, а покупатели облигаций получают источник высоких дивидендов. Поскольку крупные чрезвычайные ситуации относительно редкие события (не чаще одного раза в 8-10 лет), то риск непогашения облигаций относительно невелик.

Принципиально другим механизмом являются производные ценных бумаг, наиболее активно развивающиеся с начала 90-х годов XX века. Простейшие формы таких механизмов возникла еще в XVIII в. в Голландии среди продавцов тюльпанов, а затем стала активно применяться при торговле зерном. Идея новых ценных бумаг достаточно проста: две стороны договариваются о продажи будущей продукции, например зерна, по заранее установленным ценам. Для продавца ценной бумаги (владельца зерна) выгода состоит в том, что гарантированно имеет покупателя. Если реальная цена будет ниже установленной в договоре, то продавец получит дополнительный доход, пропорциональный разности цен. Соответственно, покупатель гарантированно будет иметь продукцию, а если реальная цена будет выше, то он получит дополнительный доход, также пропорциональный разности цен. Такой договор получил название форвардного, а соответствующие ценные бумаги - форварды (forwards). Особенностью такого финансового продукта является то, что договор действует только между двумя лицами и не имеет свободного хождения на рынке ценных бумаг. Даже в простейшей форме форвардные контракты позволяют управлять финансовыми рисками, возникающими у производителя продукции.

Фъючерсный контракт

(futures) - это стандартный биржевой договор купли-продажи в определенный момент времени в будущем по цене, установленной в момент ее заключения. Эти ценные бумаги имеют свободное хождение на рынке, поскольку его эмитентом выступает расчетная (клиринговая) палата, что позволяет осуществлять независимую котировку и повышать его ликвидность.

В отличие от форвардов и фъючерсов, которые предполагают обязательность выполнения контракта для обеих сторон, опционы предполагают обязательность только для одной из сторон (эмитент опциона), что существенно повышает гибкость в использовании данного финансового продукта.

Опцион

(option) - это право купить, продать или отказаться от сделки относительно определенного актива (товара) на протяжении всего срока договора и по фиксированной договорной цене. Существует два типа опционов: опцион на покупку (call option) и опцион на продажу (put option). По первому опциону его покупатель имеет право получить от продавца опциона определенный актив (акцию, заем, товар) по установленной цене (выполнить опцион). По второму опциону покупатель имеет право продать определенный актив по установленной цене. Различают американский, при котором исполнение опциона может быть реализовано в любой момент времени в период действия опциона, и европейский опцион, исполнение которого возможно только в фиксированный момент времени.

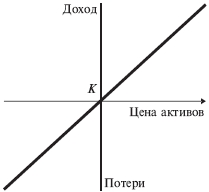

Чтобы понять, как опционы могут быть использованы повышения эффективности работы страховой компании, рассмотрим сначала, как действует механизм управления финансовыми рисками. Пусть произвольная компания является владельцем некоторых активов (акция, товар, энергетический ресурс). В будущем компания намерена продать активы по некоторой цене и получить доход. В случае если цена активов на момент продажи будет выше ожидаемой (К), компания получит доход, в противном случае понесет убыток (рис. 6.4.1).

Рис. 6.4.1. Динамика дохода от цены активов.

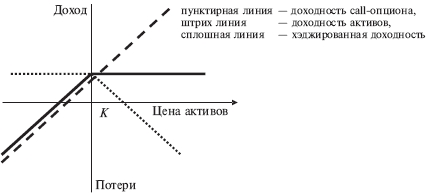

А теперь рассмотрим случай, когда компания ожидает относительно невысокое повышение цены активов и хочет снизить риск, связанный со снижением цены. В этом случае целесообразно продать call-опцион. В этом случае компания получает дополнительный гарантированный дополнительный доход при снижении цены активов (за счет продажи опциона), но ограничивает дополнительный доход в случае роста цены. Это так называемая стратегия на понижение цены. В этом случае компания имеет портфель (активы плюс опционы), где снижен риск в области низких цен. Такая операция является

хэджированием риска. Хэджирование не исключает риск, а перераспределяет между продавцом и покупателем опциона.

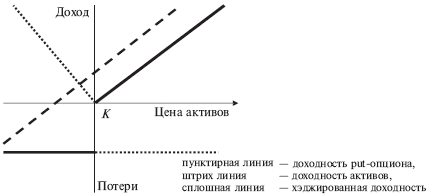

Рассмотрим еще один пример, когда компания строит свой портфель на случай повышения цены активов. В этом случае целесообразно купить put-опцион, что позволяет несколько снизить доходность в области ожидаемой цены на величину стоимости опциона, но одновременно получать фиксированный доход при снижении цены активов и возрастающий доход при ее увеличении (рис. 6.4.2).

Рис. 6.4.2 Динамика дохода портфеля от цены активов для ожидаемого

снижения цены.

В зависимости от ожидаемого поведения цены актива может быть построен различный портфель, который кроме базовых активов может включать различное число и видов опционов, отличающихся по цене активов, срокам исполнения опциона. Построение комбинированных портфелей позволяет минимизировать большинство финансовых рисков и максимизировать доходность.

Применительно к проблеме возмещения ущерба от чрезвычайных ситуаций в развитых странах (первоначально в США) были введены катастрофические опционы (cat-option). В отличие от приведенных выше примеров, в качестве будущей цены актива, относительно которой заключается сделка, выступает ожидаемый ущерб. Для рыночной котировки таких опционов предварительно устанавливаются уровни ущерба, вызванные чрезвычайными ситуациями, которые считаются катастрофическими. Значения этих уровней могут отличаться для разных территорий (рис. 6.4.3).

Рис. 6.4.3. Динамика дохода портфеля от цены активов для ожидаемого

повышения цены.

Катастрофические опционы выпускаются инвесторами (банками, инвестиционными компаниями), а покупаются страховыми или перестраховочными компаниями. В случае, если размер ущерба превосходит предельное значение (Ymax), страховщики получают право возмещать часть ущерба, превосходящего Ymax , за счет инвесторов. В этом случае инвесторы получают дополнительные финансовые средства за счет размещения

опционов на рынке, а страховщики приобретают возможность получения дополнительных средств на возмещения катастрофического ущерба без создания больших резервов. Описанный механизм был реализован в США на Чикагской фондовой бирже во второй половине 90-х годов прошлого века.

Финансовый рынок России за последние годы динамично развивается, возрастает объем операций, увеличивается число продуктов. В настоящее время на рынке уже присутствуют некоторые из перечисленных механизмов управления рисками. Наиболее полно представлены различные виды облигаций, значительно меньше

фъючерсных контрактов, причем все они относятся к компаниям энергетического комплекса (РАО "ЕЭС Росси, ОАО "Газпром", НК "Лукойл", ОАО "Сургутнефтегаз"). Число фъючерсных контрактов относительно невелико и все они заключены на срок до одной недели, т.е. не играют пока существенной роли на финансовом рынке. Что касается других продуктов, то котировки опционов на облигации валютного займа были выполнены еще в 1995 г., но после дефолта 1998 г. на финансовом рынке пока не появлялись.

Описанные выше новые финансовые продукты следует понимать как одну из перспектив дальнейшего развития экономических механизмов управления рисками чрезвычайных ситуаций, значимость которых будет возрастать по мере развития экономики страны и финансовых рынков.

Вопросы и задания:

1. Чем страхование отличается от других видов предпринимательской деятельности?

2. Перечислите организационно-правовые формы страховой деятельности.

3. Что такое страховая стоимость? страховой интерес? Можно ли заключить договор страхования, не имея страхового интереса?

4. Какие функции выполняет страхование в рыночной экономике?

5. Дайте определение основных видов страхования. Является ли перестрахование самостоятельным видом страховой деятельности?

6. Каковы основные механизмы страхового возмещения ущерба от чрезвычайных ситуаций?

7. Что такое актуарные расчеты, какие задачи решаются с их помощью?

8. Оценить базовый тариф и рисковую надбавку для следующих исходных данных: частота страховых событий 0,01; число договоров страхования 150; требуемая платежеспособность 0,95; средняя доля страховой суммы, выплачиваемая по страховому случаю 0,65.

9. Разработайте блок-схему решения задачи оценки страхового тарифа непрямым методом с использованием имитационного моделирования, когда в качестве критерия используется вероятность разорения.

10. Что является основной причиной привлечения финансовых механизмов рынка основных фондов для возмещения ущерба от чрезвычайных ситуаций?

11. В чем отличие традиционных форм заимствования (облигации, бонды) от "катастрофических"?

|

|

|