|

|

|

|

Страхование - это система финансовых перераспределительных отношений, направленных на создание денежного (страхового) резерва за счет взносов его участников, из средств которого возмещается ущерб, причиненный физическим и юридическим лицам техническими авариями, стихийными бедствиями, несчастными случаями, а также выплачиваются соответствующие денежные суммы в связи с наступлением определенных событий (страхование на дожитие, к совершеннолетию и др.).

Страховщики - это юридические лица любой организационно-правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности и получившие в установленном Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации.

Страховая сумма - это сумма, объявляемая страхователем при заключении договора страхования, на которую он страхует свой интерес.

Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия.

Страхование гражданской ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно.

Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости). |

|

|

|

|

|

Актуарные расчеты

Для обоснования размера страховых тарифов используются методы и модели актуарных расчетов. Данное направление прикладной математики возникло в XVIII веке в Западной Европе и связано с анализом статистических данных о рождаемости и смертности населения. Результаты такого анализа легли в основу построения "актуарных" таблиц, в которых для каждой возрастной группы (от рождения до максимального возраста с интервалом 1 год) рассчитывалась вероятность дожития до определенного возраста, вероятность смерти в данном возрасте и ряд других характеристик. Эти таблицы первоначально использовались для построения государственных пенсионных схем, а затем стали активно применяться в страховании.

В настоящее время актуарные расчеты являются частью математической теории страхования и используются не только для оценки тарифов, но также для обоснования страховых резервов компании, размеров франшизы, лимитов ответственности, оценки финансовой устойчивости страхового портфеля и решения ряда других задач. Не останавливаясь на всем перечне задач, рассмотрим основные методы и модели, применяемые при расчете страховых тарифов в рисковых видах страхования, то есть не относящихся к накопительному страхованию жизни.

В общем случае можно выделить прямые и обратные методы расчета тарифов. В первом случае, используя статистическую информацию, тариф определяется как функция некоторых параметров:

(6.3.1)

где X - вектор параметров, определяющий состояние страховой компании (начальный капитал, структура страхового портфеля, структура тарифа);

Y - вектор параметров страхуемого риска (состав страхуемых событий, статистические данные, прогноз риска);

Z - вектор параметров договора страхования (франшиза, пределы ответственности, льготы);

N - ожидаемое число договоров страхования;

E - внешние условия функционирования компании (размещение резервов, учет конкуренции, субсидирование).

Во втором случае (непрямой метод) в начале решается вспомогательная задача построения некоторого функционала, одним из параметров которого является страховой тариф. Введение ограничений на величину функционала или поиск экстремального значения позволяет определить граничное (предельное) значение страхового тарифа. Наиболее известными функционалами применительно к данному методу являются вероятность разорения (неплатежеспособности) и ожидаемая полезность. В случае использования непрямого метода задача оценки тарифа запишется в виде:

(6.3.2)

где H* - предельное значение функционала.

Рассмотрим некоторые методики расчета страховых тарифов, применяемые в рамках прямого метода. Основой большинства методик расчета тарифов является принцип эквивалентности или нетто-принцип. Суть метода очень проста: страховая компания должна собрать такой объем страховых премий, которого в среднем будет достаточно для возмещения ожидаемого ущерба. Пусть рассматривается однородный портфель страховой компании, т.е. все застрахованные объекты идентичны по виду страхуемого риска. В этом случае принцип эквивалентности запишется в виде:

, (6.3.3)

где К - число застрахованных объектов;

- средняя страховая сумма;

N - число страховых событий;

- средний размер возмещения на одно страховое событие.

Из (6.3.3) можно получить среднюю оценку величины тарифа (базовый тариф):

(6.3.4)

Первая дробь в выражении (6.3.4) по существу есть частота страховых событий за интервал времени (обычно один год), а вторая дробь - доля страховой суммы, которая возмещается в результате страхового события. На практике такая оценка не используется, поскольку не учитывает необходимость гарантии платежеспособности компании (не в среднем, а с достаточно высокой вероятностью), не учитывает затрат компании на организацию страхования и влияние целого ряда случайных и детерминированных факторов. Для учета затрат компании на организацию страхования обычно вводят так называемый коэффициент нагрузки ? и оценивают тариф по формуле:

(6.3.5)

Если имеются статистические данные об отклонении величины ущерба от среднего значения, то при оценке тарифа может быть использован принцип дисперсии или принцип стандартного отклонения. В этом случае формулы расчета тарифов имеют вид:

(6.3.6)

(6.3.7)

где - дисперсия и стандартное отклонение размера выплат по одному страховому случаю, соответственно;

k1; k2 - нормирующие множители.

В практике страховых компаний наиболее часто применяется методика, основанная на сочетании принципа эквивалентности для оценки базового тарифа и введения рисковой надбавки, учитывающей ряд случайных факторов. Данная методика применима при следующих условиях:

- существует статистика по рассматриваемому виду страхования, позволяющая оценить вероятность наступления страхового случая (q), среднюю страховую сумму по одному договору и среднее возмещение по одному страховом случаю ;

- предполагается, что одно событие не влечет за собой несколько страховых случаев;

- расчет тарифов производится для известного числа заключенных договоров страхования.

Если отсутствует представительная статистика по размерам выплат, рекомендуется принимать следующие средние значения доли страховой суммы, выплачиваемой в виде возмещения:

0,3 - при страховании от несчастных случаев,

0,4 - при страховании средств наземного транспорта,

0,5 - при страховании грузов и имущества,

0,6 - при страховании средств водного и воздушного транспорта,

0,7 - при страховании финансовой ответственности.

Базовая часть тарифа определяется по формуле (6.3.4) на основе статистических данных. Рисковая надбавка рассчитывается по формуле:

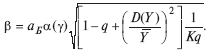

(6.3.8)

Параметр ? задает допустимый (требуемый) уровень вероятности платежеспособности страховой компании. Значения функции ?(?) задаются таблично (Таблица 6.3.1).

Таблица 6.3.1.

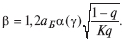

В случае, если статистических данных недостаточно для расчета дисперсии ущерба D(Y), то для вычисления рисковой может быть использована следующая формула:

(6.3.9)

Прямые методы расчета страховых тарифов относительно просты и легко применимы на практике, однако их использование может быть ограничено целым рядом причин: отсутствие или неполнота статистических данных, малое число ожидаемых договоров страхования, неразвитый страховой портфель компании, сильное влияние страхового рынка и др. В этом случае могут успешно применяться модели теории риска и имитационного моделирования, с помощью которых реализуются непрямые методы расчета тарифов.

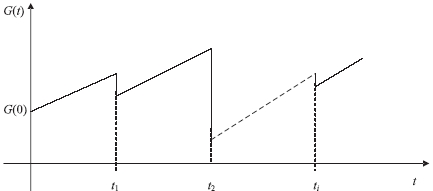

В основе большинства имитационных моделей лежит метод статистических испытаний, часто называемый методом Монте-Карло. Идея метода состоит в искусственном воспроизведении случайных чисел или процессов для заданных функций распределения любой сложности (дискретные, непрерывные, смешанного типа). Пусть поставлена задача оценки вероятности разорения страховой компании, которая может выступать в качестве функционала для оценки страховых тарифов. Динамика финансового состояния страховой компании G(t) может быть записана в виде уравнения:

(6.3.10)

где G(0) - финансовое состояние в начальный момент времени;

Q(t) - доход компании за период времени [0,t];

Y(t) - суммарные выплаты компании за период времени [0,t].

Схематически динамика состояния может быть представлена в виде ломаной кривой, где скачки функции в моменты времени ti представляют собой выплаты по страховым случаям (рис. 6.3.1.).

Рис.6.3.1. Пример динамики финансового состояния страховой компании.

Доход компании зависит от числа заключенных договоров, страховых сумм и тарифов страхования и с некоторой долей условности может считаться детерминированной величиной. В простейшем случае, когда компания имеет однородный портфель (все объекты страхования являются относительно идентичными, например личный автотранспорт) доход может быть оценен следующим выражением:

(6.3.11)

где K - ожидаемое число договоров страхования;

- средний страховой тариф.

Наибольшую сложность представляет оценка суммарных выплат Y(t). Трудности вызваны необходимостью оценки как числа страховых случаев, так и размера ущерба от каждого случая. Оба показателя являются случайными величинами, причем закон их распределения не всегда известен, либо сложен для аналитических расчетов. Для получения численных значений данных показателей наиболее часто используется метод Монте-Карло, схема реализации которого отличается для дискретной и непрерывной случайной величины. В обоих случаях схема имитации включает два этапа: генерация псевдослучайного числа ?, равномерно распределенного на интервале [0,1]; вычисление случайной переменной, имеющей заданный вид распределения F(x). Данные этапы повторяются определенное число раз (испытаний), чтобы достичь требуемой точности в имитации случайной переменной. Чем меньше вероятность реализации случайного события, связанного со случайной переменной x (в нашем случае такими переменными являются число страховых случаев и размер ущерба), тем больше испытаний следует проводить.

Псевдослучайные числа, равномерно распределенные на интервале [0,1] берутся из таблиц или используются функции генерации псевдослучайных чисел, доступных в любом языке программирования (PASCAL, BASIC, C++ и др.) или в пакетах прикладных программ персонального компьютера (например, EXCEL).

Имитация непрерывной случайной величины на втором этапе, описанной схемы, осуществляется через построение обратной функции распределения случайной величины x для псевдослучайного числа ?, т.е.:

(6.3.12)

Дискретное распределение обычно задается набором пар "случайное событие (xi) - вероятность реализации (pi)". В этом случае имитация случайной величины представляет собой случайную последовательность реализации событий из заданного набора i=1,I.. Для псевдослучайного числа ?, полученного некоторым способом, считается, что реализовалось событие к, если выполняется условие:

(6.3.13)

Под вероятностью разорения Pp понимается вероятность того, что финансовое состояние страховой компании в некоторый момент времени будет ниже граничного значения G* (барьера разорения):

(6.3.14)

Применив описанный выше алгоритм получения реализаций случайной величины ущерба от страховых случаев, получаем возможность оценки суммарного ущерба Y(t), и динамики финансового состояния компании G(t). Если методом Монте-Карло произведено всего L испытаний, то численная оценка вероятности разорения страховой компании равна:

(6.3.15)

где Lp - число испытаний, в которых финансовое состояние компании было ниже

барьера разорения.

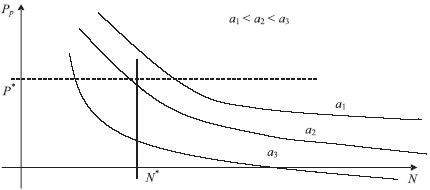

Использование описанной выше модели позволяет оценить поведение вероятности разорения в зависимости от различных параметров, например размера страхового тарифа, числа договоров страхования, франшизы и др. Пример поведения вероятности разорения в зависимости от числа договоров K для разного уровня страхового тарифа a приведен на рис.6.3.2.

Пусть известно, что ожидаемое число договоров страхования равно N*, а допустимый уровень разорения страховой компании должен быть не ниже, чем P*. В этом случае, как видно из рис. 6.3.2, минимальный уровень страхового тарифа равен a2.

Выбор метода оценки страховых тарифов зависит от наличия и качества статистических данных, требуемой точности оценки, вида страхуемого риска и ряда других условий.

Рис.6.3.2. Поведение вероятности разорения страховой компании в зависимости от

числа заключенных договоров страхования для разного уровня страхового тарифа

|

|

|